Longevità e Denaro. Perché l'Educazione finanziaria può cambiare tutto!

Ci ho pensato tante volte, soprattutto nelle conversazioni con le famiglie che incontro ogni giorno nel mio lavoro.

C'è un momento preciso, non sempre uguale per tutti ma sempre riconoscibile, in cui le persone capiscono che il tempo è una variabile finanziaria.

Non solo biologica e non solo emotiva.

Il tempo è denaro, diceva qualcuno.

In realtà questo principio è errato. Il tempo è infinitamente più prezioso del denaro.

Il denaro si può sempre riguadagnare, un secondo che passa invece è perso per sempre.

Ma, se riflettiamo meglio, la verità è più sottile, il tempo è rischio. E nessuno ce lo insegna davvero.

L'aspettativa di vita è salita. I piani finanziari no.

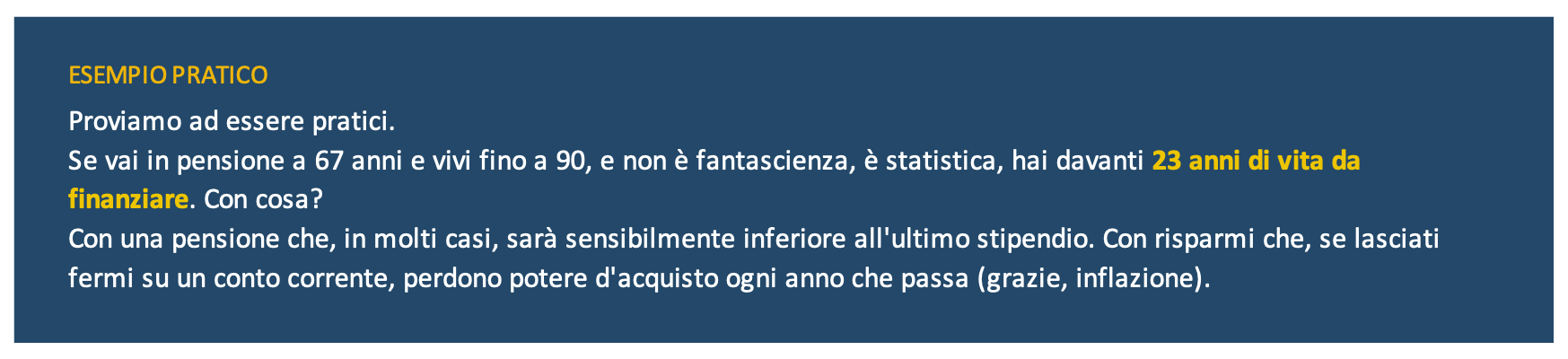

Oggi un italiano di 65 anni può ragionevolmente aspettarsi di vivere altri 20, forse 25 anni. Ed in certi casi anche di più.

Questo è, oggettivamente, un risultato straordinario della medicina moderna, degli stili di vita migliorati, dell'accesso alle cure.

Eppure quasi nessuno, quando pianifica il proprio futuro, parte da questa premessa.

Si pensa alla pensione come a un traguardo, non come a un punto di partenza di una fase che potrebbe durare quanto un'intera carriera lavorativa.

Non è voler essere catastrofista, è pura matematica.

Benessere fisico e finanziario: due facce della stessa medaglia

Negli ultimi anni, la ricerca scientifica ha iniziato a mappare in modo sempre più preciso il legame tra salute e condizione economica.

Non nel senso banale "chi ha più soldi vive meglio" (anche se, purtroppo, spesso è così). Ma in un senso più profondo, lo stress finanziario cronico ha effetti fisiologici misurabili sull'organismo.

Cortisolo alto, pressione, disturbi del sonno, sistema immunitario indebolito. Non sono sintomi psicologici "di serie B", sono risposte biologiche a una condizione

di incertezza protratta nel tempo.

Ho conosciuto persone in salute oggettivamente buona che, di notte, non dormivano per via di un mutuo mal strutturato, di un fondo pensione mai aperto,

di un risparmio che non sapevano dove mettere.

Pensaci bene. Quando parliamo di salute, pensiamo subito al corpo o alla mente.

Eppure esiste l’altra forma di benessere spesso trascurata, la salute finanziaria. Cioè, la capacità di vivere serenamente le proprie scelte economiche, gestendo

il denaro con equilibrio e consapevolezza.

Essere in salute finanziaria non vuol dire essere ricchi, ma avere:

- una gestione sostenibile delle entrate e delle spese

- un margine di risparmio costante

- un debito sotto controllo

- un piano di protezione e previdenza adeguato

- obiettivi economici chiari e realistici

Una buona salute finanziaria e una buona pianificazione (sapere dove sei, dove vuoi andare e come arrivarci) migliora la qualità della vita, rafforza la sicurezza personale, produce una forma di serenità difficile da quantificare ma facilissima da percepire. Questo vale nelle persone, nelle coppie, nelle famiglie.

Chi sa gestire i propri soldi con consapevolezza vive con più libertà e meno ansia.

L'educazione finanziaria non è per ricchi

Questo è forse il malinteso più diffuso che riscontro quotidianamente.

L'idea che parlare di investimenti, pianificazione, gestione del patrimonio sia roba per chi ha i conti in banca a sei zeri.

No anzi, è esattamente il contrario.

Chi ha poca liquidità può permettersi ancora meno di fare scelte sbagliate. Un errore, un mutuo mal negoziato, un prodotto finanziario inadeguato, una polizza inutile, pesa molto di più su un bilancio familiare modesto che su uno abbondante.

L'educazione finanziaria è uno strumento di equità, di protezione, di libertà. E' la chiave per scelte consapevoli e responsabili

Eppure in Italia siamo agli ultimi posti in Europa per alfabetizzazione finanziaria, e non è colpa delle persone.

Nessuno a scuola ci ha mai spiegato come funziona un piano di ammortamento, cosa significa il tasso di sostituzione previdenziale, o perché tenere tutto la

liquidità in banca non è sicuro ma è un modo lento di perdere soldi.

L’educazione finanziaria non si rivolge esclusivamente a specialisti del settore, ma rappresenta una componente fondamentale per garantire stabilità e benessere personale. In un contesto economico in costante trasformazione, sviluppare competenze nella gestione delle risorse finanziarie costituisce una scelta consapevole

e un investimento nel proprio futuro.

Perché l’educazione finanziaria è fondamentale oggi

In un contesto economico caratterizzato da costanti cambiamenti, in cui ogni decisione finanziaria può generare ripercussioni rilevanti sia nel breve che nel

lungo termine, una solida educazione finanziaria costituisce una competenza fondamentale.

Una preparazione adeguata consente di:

✔︎ gestire le risorse economiche con maggiore tranquillità,

✔︎ prendere decisioni informate,

✔︎ ridurre il rischio di errori onerosi e di possibili frodi,

✔︎ pianificare obiettivi specifici, individuali o familiari.

In assenza di una cultura finanziaria approfondita, esiste il concreto rischio di adottare comportamenti impulsivi o di sottovalutare elementi critici che possono compromettere la stabilità economica personale.

Cosa succede se ignori tutto questo

Concretamente? Vuoi saperlo davvero?

Arrivi a 70 anni con una pensione insufficiente e nessun piano B.

Scopri che i tuoi risparmi, lasciati fermi per vent'anni, valgono meno in termini reali di quanto valevano quando li hai depositati.

Ti trovi a dover chiedere aiuto ai figli, che hanno i loro problemi, i loro mutui, e a loro volta i loro figli.

Oppure, gestisci male la fase di decumulo (il momento in cui smetti di accumulare e inizi a spendere ciò che hai) e finisci le risorse troppo presto. O troppo tardi, e questo è meno ovvio ma altrettanto doloroso. Ci sono persone che hanno vissuto con eccessiva parsimonia per tutta la vecchiaia, per paura di esaurire i risparmi, quando in realtà avrebbero potuto permettersi di vivere meglio.

Ecco perché la pianificazione non è un lusso.

Longevità come progetto, non come sorpresa

La parola che mi viene in mente, quando penso a tutto questo, è intenzionalità.

Viviamo in un'epoca in cui l'aspettativa di vita continua ad allungarsi, e questo ritengo sia un regalo enorme. Ma come tutti i regali importanti, richiede che

tu sappia cosa fartene.

Occuparsi della propria salute non basta, se poi a 75 anni ti ritrovi senza risorse e dipendente da altri.

Accumulare soldi non basta, se non sai come gestirli nel tempo, se non hai una strategia, se non conosci nemmeno le basi di come funziona il sistema pensionistico in cui sei immerso.

Longevità, benessere e educazione finanziaria non sono tre argomenti separati.

Sono un unico sistema interconnesso che funziona, o non funziona, nel suo complesso.

Pensa ad una bicicletta. Puoi avere le ruote migliori del mondo, ma se il cambio è rotto o non sai pedalare, non vai da nessuna parte.

Dove cominciare (davvero)

Non ti chiedo di diventare un esperto di finanza. Non è questo il punto.

Ti chiedo di fare una cosa sola, oggi. Ripeto, oggi non domani.

Fermati cinque minuti e rispondi onestamente a queste domande scomode (ma necessarie):

- Sai quanto prenderai di pensione? Non un'idea vaga, il numero preciso.

- Sai per quanti anni dovrai (potenzialmente) viverci sopra? Hai mai fatto un calcolo, anche approssimativo?

- Hai un piano, non necessariamente preciso e perfetto, per integrare quella cifra se non fosse sufficiente?

Se le risposte ti mettono a disagio, non è un problema. È un punto di partenza.

L'educazione finanziaria non inizia dai mercati o dagli strumenti di investimento.

Inizia da queste domande semplici, un po' scomode, che la maggior parte delle persone rimanda di anno in anno, finché rimandare non è più un'opzione.

Se hai necessità di un confronto, scrivimi