Monitorare Entrate e Uscite: perché il budget da solo non basta più

Monitorare entrate e uscite non è un optional. È il punto di partenza per non perdere il controllo della tua vita finanziaria

Ma...

Ha ancora senso fare budget quando i prezzi continuano a salire e lo stipendio rimane uguale?

Questa domanda mi viene posta con una frequenza sempre maggiore, e nelle ultime settimane ha cominciato ad arrivare anche in forma quasi rassegnata.

È una domanda legittima. Anzi, è la domanda giusta, perché mette il dito esattamente dove fa male.

Il problema non è il budget in sé.

Il problema è che molte famiglie italiane continuano a usare uno strumento di controllo statico in un contesto economico che è diventato profondamente dinamico e, per molti versi, ostile.

Questo genera frustrazione, senso di impotenza e, alla lunga l'inevitabile abbandono di qualsiasi tentativo di pianificazione.

Quello che voglio fare in questo articolo è aiutarti a rimettere le cose nella giusta prospettiva.

Partendo dai numeri reali, quelli che spiegano perché la sensazione di "arrivare a fine mese con sempre più a fatica" non è una percezione distorta,

ma una risposta razionale a una situazione oggettiva.

Il divario che non vediamo sulla busta paga

Iniziamo dai fatti, perché i fatti, nel bene e nel male, sono l'unico terreno solido su cui costruire decisioni finanziarie consapevoli.

Quasi sette punti percentuali di divario tra inflazione e salari.

E non sono punti astratti: si traducono in potere d'acquisto reale che ogni famiglia ha perso, silenziosamente, ogni mese.

Chi nel 2023 percepiva uno stipendio netto di 1.600 euro avrebbe dovuto ricevere, a parità di potere d'acquisto, almeno 1.636 euro nel 2025.

Una differenza di 36 euro al mese, che su base annua supera i 430 euro.

⚑ ATTENZIONE

Quattrocentotrenta euro l'anno evaporati, non per colpa di scelte sbagliate, non per cattiva gestione, ma per effetto di dinamiche macroeconomiche su cui il singolo lavoratore non ha alcun controllo diretto.

→ COSA SIGNIFICA PER LA TUA SITUAZIONE

Questi numeri non devono spaventarti, ma devono orientarti. Il dato che conta davvero per te non è l'inflazione media, è quali voci della tua spesa stanno crescendo più velocemente delle altre. Se affitti in una città grande, se hai figli in età scolastica, se sei proprietario di casa con bollette non ancora ottimizzate, il tuo costo della vita reale è probabilmente cresciuto molto più del +1% che leggi sui titoli dei giornali.

Il dato marginale, quello che puoi ignorare, è la variazione mensile dello 0,4%. Non cambia nulla nelle tue decisioni di oggi. Il dato critico è il cumulato degli ultimi quattro anni. Quello sì pesa sul tuo bilancio.

Detto questo, e qui viene la parte che mi preme di più, la consapevolezza di questi numeri non ci deve paralizzare.

Deve spingerci a fare una cosa precisa. Smettere di gestire le finanze familiari come se il contesto fosse stabile, e iniziare a pianificare tenendo

conto di come stanno davvero le cose.

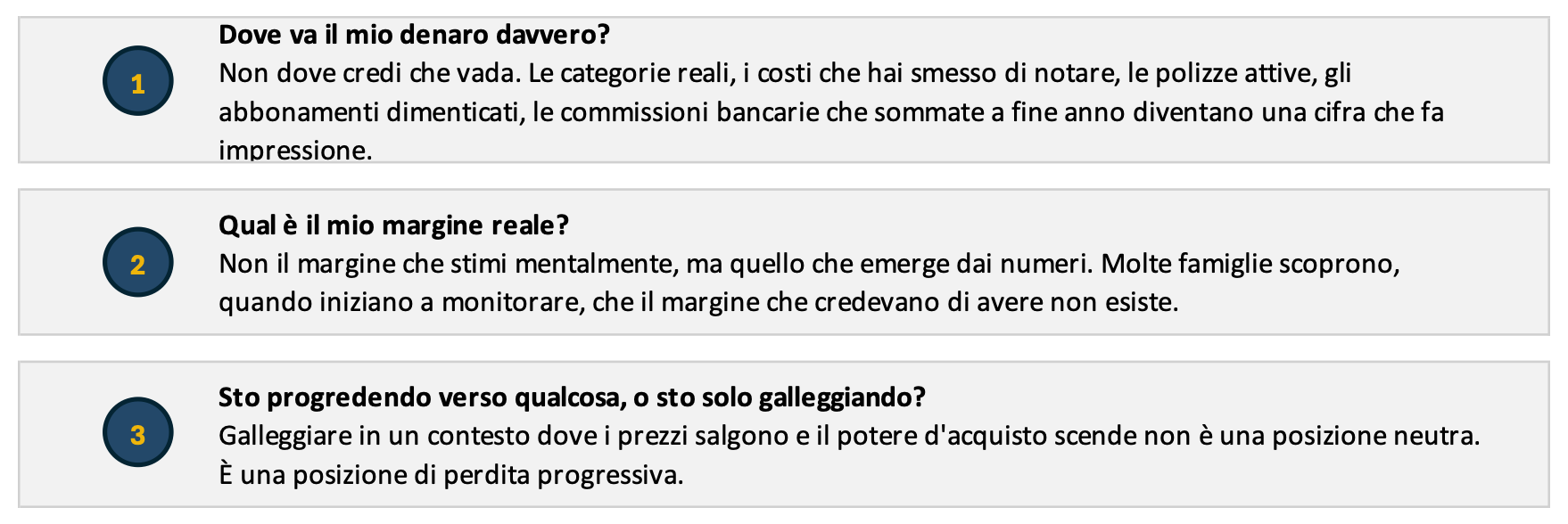

Monitorare non significa controllare ogni centesimo. Significa capire dove stai andando

Uno degli errori più comuni che vedo nelle famiglie italiane è confondere il monitoraggio con il razionamento.

Tenere traccia di entrate e uscite non significa ossessionarsi con ogni caffè al bar o con ogni acquisto impulsivo. Significa costruire una mappa fedele della realtà finanziaria di casa tua, in modo da prendere decisioni informate invece di procedere a sensazione.

Senza una mappa, ogni tempesta sembra uguale. Non sai distinguere una spesa straordinaria da un problema strutturale.

Il monitoraggio costante ti permette di rispondere a tre domande fondamentali che poche famiglie sanno davvero rispondere:

La pianificazione in un mondo che cambia: tre scenari da tenere a mente

Fare un piano finanziario senza tenere conto del contesto in cui si vive è come navigare con una mappa del 1990.

Lo strumento è lì, ma il territorio è cambiato. Ecco tre dimensioni che ogni famiglia italiana dovrebbe considerare nel costruire il proprio piano.

1. Il costo della vita non si è stabilizzato. Si è semplicemente rallentato

Secondo i dati ISTAT di inizio 2026, i servizi relativi all'abitazione segnano un +4,4% su base annua, i beni alimentari non lavorati un +2,5%, i servizi ricreativi e culturali un +3,0%. L'inflazione generale è scesa rispetto ai picchi del 2022–2023, ma le voci che pesano di più sui bilanci familiari continuano a crescere più velocemente dei redditi.

La pianificazione deve quindi includere un'ipotesi di adeguamento annuale delle uscite, non come voce di budget aggiuntiva, ma come variabile strutturale.

Se stai pianificando la tua spesa su base mensile usando cifre dell'anno scorso, stai già lavorando con dati obsoleti.

COSA CAMBIA IN PRATICA NEL TUO PIANO

Una famiglia con 3.200 euro netti mensili che ha costruito il budget due anni fa sul costo medio di quell'epoca sta operando con un margine reale che si è ridotto di

circa 120-150 euro al mese rispetto a quanto crede. Non perché abbia speso di più, ma perché le stesse voci costano di più. Se non rivedi il budget almeno una volta l'anno,

stai lavorando con dati sbagliati.

2. Il sistema pensionistico pubblico promette meno di quanto molti immaginano

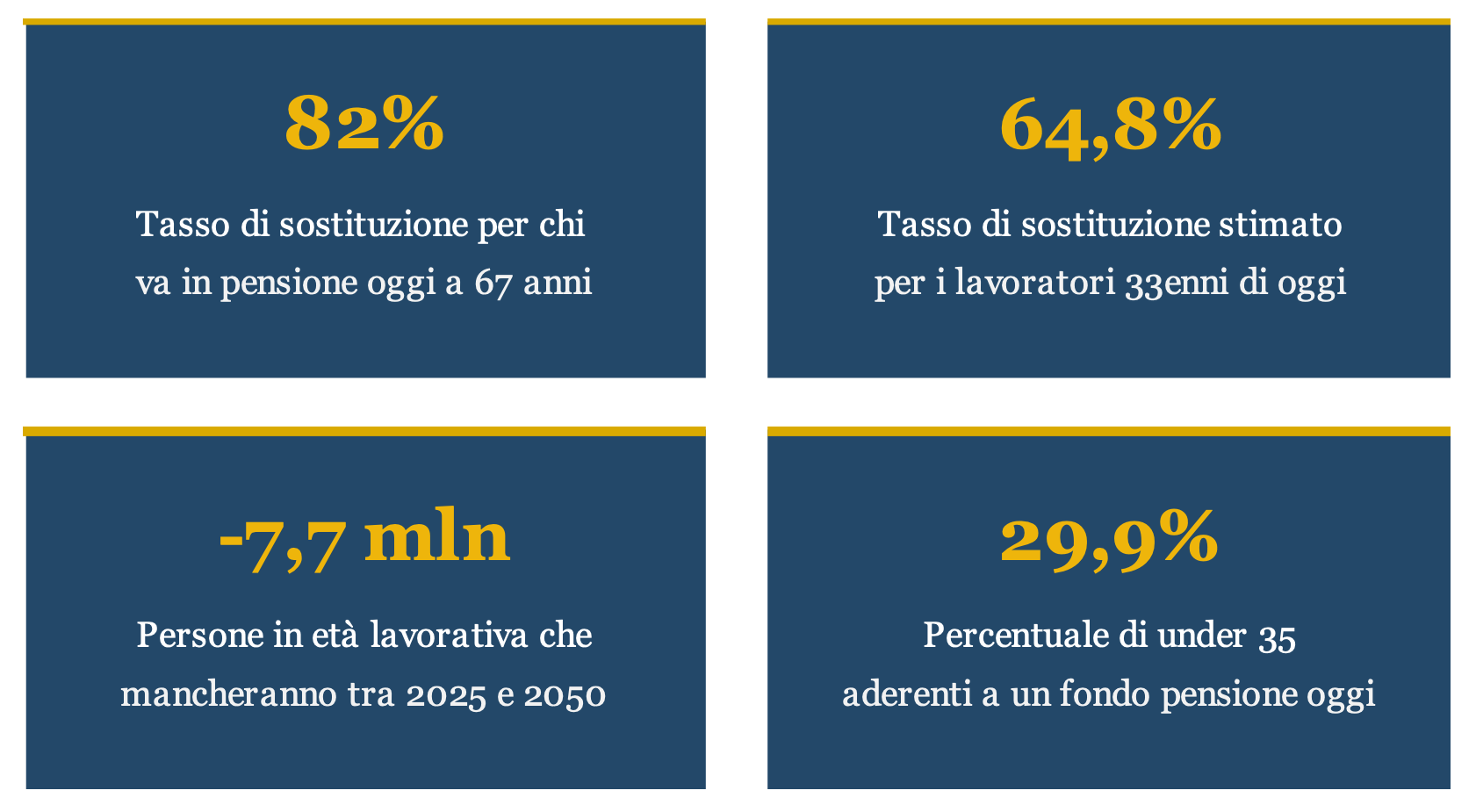

Un divario di quasi 17 punti percentuali tra il tasso di sostituzione di oggi e quello dei giovani lavoratori di domani.

Significa che la distanza tra l'ultimo stipendio e il primo assegno pensionistico, per le generazioni più giovani, raddoppia rispetto a quella dei pensionati di oggi.

📊 IL PARADOSSO ITALIANO

L'Italia spende già il 15,5% del PIL in pensioni, contro una media UE del 12,3%. Eppure le pensioni future per chi oggi ha 30 o 40 anni saranno proporzionalmente più basse. Più spesa pubblica, meno copertura individuale: è la matematica di un sistema sotto pressione demografica.

TRADUZIONE CONCRETA: COSA CAMBIERÀ PER TE

Il 64,8% di tasso di sostituzione non è un numero astratto.

Significa questo: se oggi guadagni 2.200 euro netti al mese, con le proiezioni attuali la tua pensione sarà intorno a 1.425 euro. Una differenza di circa 775 euro mensili da colmare in qualche modo, con risparmi accumulati, con un fondo pensione, con entrate da investimenti.

Se hai 35 anni e inizi oggi a versare 150 euro al mese in un fondo pensione con un rendimento medio del 4% annuo, a 67 anni avrai accumulato circa 150.000 euro che, trasformati

in rendita, ti garantiscono un'integrazione di circa 500 euro al mese. Non è la soluzione completa, ma è la differenza tra arrivare alla pensione in affanno o con un margine di

sicurezza reale.

Cosa significa per la pianificazione?

Che chi non costruisce una forma di previdenza integrativa, un fondo pensione, un piano di accumulo, una strategia di risparmio a lungo termine, si espone

a un rischio concreto di impoverimento nella fase della vita in cui la capacità di lavoro è ridotta e le spese sanitarie tendono ad aumentare.

3. La finestra temporale per le decisioni importanti si restringe

C'è un principio che in finanza personale viene ripetuto spesso, e che purtroppo viene spesso ascoltato tardi.

Il tempo è la variabile più potente che hai a disposizione.

Non il rendimento, non il prodotto giusto, non il momento perfetto per investire. Il tempo.

Una famiglia che inizia a costruire un piano finanziario a 35 anni ha possibilità di manovra molto diverse da una che inizia a 50.

Non perché a 50 sia troppo tardi, non lo è mai, ma perché le scelte che si fanno nei decenni centrali della vita lavorativa hanno un impatto sproporzionato

sulla qualità economica della vita nella sua

seconda metà.

Questo vale per la previdenza complementare, per i piani di risparmio, per la revisione del mutuo, per la gestione del TFR.

Tutte decisioni che si tende a rimandare perché "ci penserò quando ne avrò bisogno", ma che funzionano precisamente perché vengono prese prima di averne bisogno urgente.

4. La casa: un'attività o una passività nascosta?

È la variabile che più spesso manca dalla pianificazione finanziaria delle famiglie italiane, eppure è quasi sempre la più grande.

La casa assorbe il 30-35% del reddito familiare netto tra rata del mutuo, utenze, manutenzione e tasse. Eppure raramente viene analizzata nella sua interezza.

Si considera la rata, ma non il costo totale. Si guarda al prezzo d'acquisto, ma non al costo d'uso nel tempo.

Sostenibilità nel tempo: non solo la rata di oggi

Una rata mutuo "sostenibile" oggi può diventare insostenibile domani, non perché cambia la rata, ma perché cambia tutto il resto. Inflazione che erode il

margine disponibile, figli che crescono e aumentano le spese, spese straordinarie sull'immobile che si accumulano. La domanda giusta non è "riesco a

pagare questa rata?", ma "riesco a pagare questa rata tra 10 anni, con le spese aggiuntive che avrò?"

Una regola pratica: la rata del mutuo non dovrebbe superare il 28-30% del reddito netto familiare. Ma questo è un punto di partenza, non un traguardo.

Se sei al 35-38%, non significa che sei in crisi oggi.

Significa che hai pochissimo margine per assorbire imprevisti. E gli imprevisti, su orizzonti di 20-25 anni, non sono una possibilità: sono una certezza.

I costi accessori che nessuno mette nel budget

Il prezzo di acquisto è solo l'inizio. Eppure è quasi sempre l'unico numero su cui ci si concentra in fase di decisione.

Nella realtà, acquistare una casa comporta costi accessori che mediamente incidono tra il 7% e il 12% del valore dell'immobile, notaio, imposte, agenzia,

perizia, spese di istruttoria mutuo.

Su un immobile da 250.000 euro, parliamo di 17.000-30.000 euro aggiuntivi che devono già essere disponibili.

E poi ci sono i costi ricorrenti spesso sottostimati: IMU sulla seconda casa, TARI, spese condominiali, manutenzione ordinaria (tetto, impianti, facciate),

e, sempre più rilevante, l'adeguamento energetico.

Chi acquista oggi un immobile in classe energetica F o G sta comprando anche il costo futuro di una ristrutturazione che, con la Direttiva europea

Case Green, potrebbe non essere più opzionale.

L'impatto delle scelte energetiche sul valore e sui costi

La classe energetica dell'immobile non è più una nota tecnica nei documenti del rogito.

È un dato che incide direttamente su tre dimensioni che interessano ogni proprietario di casa.

Sul costo mensile: un appartamento in classe A può costare 30-40% in meno in bollette rispetto a uno in classe D o E della stessa superficie.

Su base annua, la differenza può valere 800-1.500 euro, soldi che escono dal bilancio familiare ogni anno, senza fare rumore.

Sul valore nel tempo: gli immobili a bassa efficienza energetica stanno già mostrando segnali di deprezzamento relativo rispetto agli immobili efficienti.

Chi acquista oggi un immobile in classe E con l'intenzione di rivenderlo tra 10-15 anni dovrà fare i conti con un mercato che nel frattempo avrà ulteriormente spostato le preferenze verso l'efficienza.

Sul rischio normativo: la Direttiva europea sulle Case Green prevede che gli edifici residenziali dovranno raggiungere la classe E entro il 2030 e la classe D

entro il 2033. I tempi di attuazione in Italia sono ancora incerti, ma la direzione non lo è. Chi acquista oggi un immobile in classe F o G sta potenzialmente acquisendo anche l'obbligo di una ristrutturazione importante nei prossimi anni.

→ COME LEGGERE QUESTE INFORMAZIONI RISPETTO ALLA TUA SITUAZIONE

Se stai valutando un acquisto: la classe energetica e i costi accessori devono entrare nel tuo calcolo di sostenibilità prima ancora di guardare la rata.

Non considerarli significa costruire il budget su dati incompleti.

Se hai già un mutuo in corso: la domanda non è solo "quanto pago?", ma "le condizioni attuali sono ancora le migliori disponibili?" e "il mio immobile è

efficiente o sta diventando un costo crescente?". Queste due domande valgono potenzialmente migliaia di euro l'anno.

Se non hai una casa di proprietà e stai affittando: considera che i canoni di locazione stanno crescendo nelle città al ritmo dei servizi abitativi

(+4,4% annuo ISTAT 2026).

Non è scontato che affittare sia sempre la scelta più onerosa, ma è importante che sia una scelta consapevole, non una default.

Il monitoraggio come abitudine, non come punizione

Monitorare entrate e uscite non richiede strumenti sofisticati. Richiede metodo e costanza.

Basta una tabella Excel ben impostata, o uno dei tanti strumenti digitali disponibili (vedi il mio tool "Budget familiare").

L'importante è che il monitoraggio diventi un'abitudine mensile, non un esercizio estemporaneo fatto una volta e poi dimenticato.

Ecco le aree critiche su cui concentrarsi:

- Le uscite fisse "invisibili

Abbonamenti attivi, polizze mai riviste, commissioni bancarie, canoni. Smettono di essere percepite ma continuano a esistere, e a pesare

2. Il costo reale del mutuo

Un mutuo a tasso variabile contratto in un contesto di tassi bassi e mai rivisto può costare oggi molto di più di quanto si immagini.

Il mio servizio Tagliando Mutui è uno strumento molto utile per chi ha un finanziamento in corso

3. Il TFR parcheggiato

Spesso lasciato in azienda per inerzia, senza valutare il confronto reale con il fondo pensione. Non decidere è comunque una decisione, e spesso non è quella ottimale

4. Le entrate straordinarie

Bonus, rimborsi, eredità, contributi. Il modo in cui si gestiscono le entrate non ricorrenti è spesso più determinante di come si gestisce lo stipendio mensile

Il punto non è fare il budget perfetto. È costruire una strategia

Torno alla domanda di partenza: "Ha ancora senso fare un budget quando tutto costa di più?"

La risposta è sì, ma con una precisazione importante.

Il budget, da solo, non basta. Non basta una fotografia statica delle uscite se il quadro esterno continua a muoversi.

Quello che serve è qualcosa di più ambizioso. Una strategia finanziaria familiare che tenga insieme il presente e il futuro, le entrate e i costi, il mutuo e la pensione, il risparmio e la protezione.

Che cos'è una strategia finanziaria familiare

E' un piano strutturato e dinamico che mette in relazione tutte le componenti del tuo patrimonio e dei tuoi flussi di denaro (entrate, uscite, debiti, risparmi, investimenti, protezione) con gli obiettivi reali della tua vita nel breve, nel medio e nel lungo periodo.

Non è un foglio Excel. Non è una lista di rinunce.

È una visione d'insieme che ti permette di prendere decisioni consapevoli, coordinate tra loro, invece di reagire agli eventi uno alla volta.

La differenza con il semplice budget è sostanziale.

Il budget fotografa il presente. La strategia costruisce il futuro.

Il budget ti dice quanti soldi hai speso il mese scorso. La strategia ti dice se stai andando nella direzione giusta, e cosa correggere se non lo sei.

Perché è diventata indispensabile proprio adesso

Per decenni, per molte famiglie italiane, la formula ha funzionato senza troppa pianificazione esplicita: stipendio stabile, casa di proprietà, TFR in azienda, pensione pubblica garantita. Un equilibrio fragile ma sufficiente.

Quel contesto, però, non esiste più.

Come abbiamo visto nei dati, oggi convivono simultaneamente: un'inflazione strutturale che erode il potere d'acquisto, un sistema pensionistico pubblico

che garantirà sempre meno alle generazioni più giovani, tassi di interesse che hanno cambiato il peso dei mutui, e una demografia che non promette

nulla di buono per la sostenibilità del welfare.

In questo scenario, non avere una strategia non è una posizione neutrale. È una scelta che ti espone a rischi che potresti invece anticipare e gestire.

Chi non pianifica non è libero: è semplicemente in balia degli eventi.

E gli eventi, negli ultimi anni, si sono dimostrati particolarmente poco generosi.

Monitorare è il primo passo, indispensabile, non negoziabile.

Ma è un mezzo, non un fine. Il fine è costruire una posizione finanziaria che ti renda resiliente ai cambiamenti del contesto, e non eternamente in balia di essi.

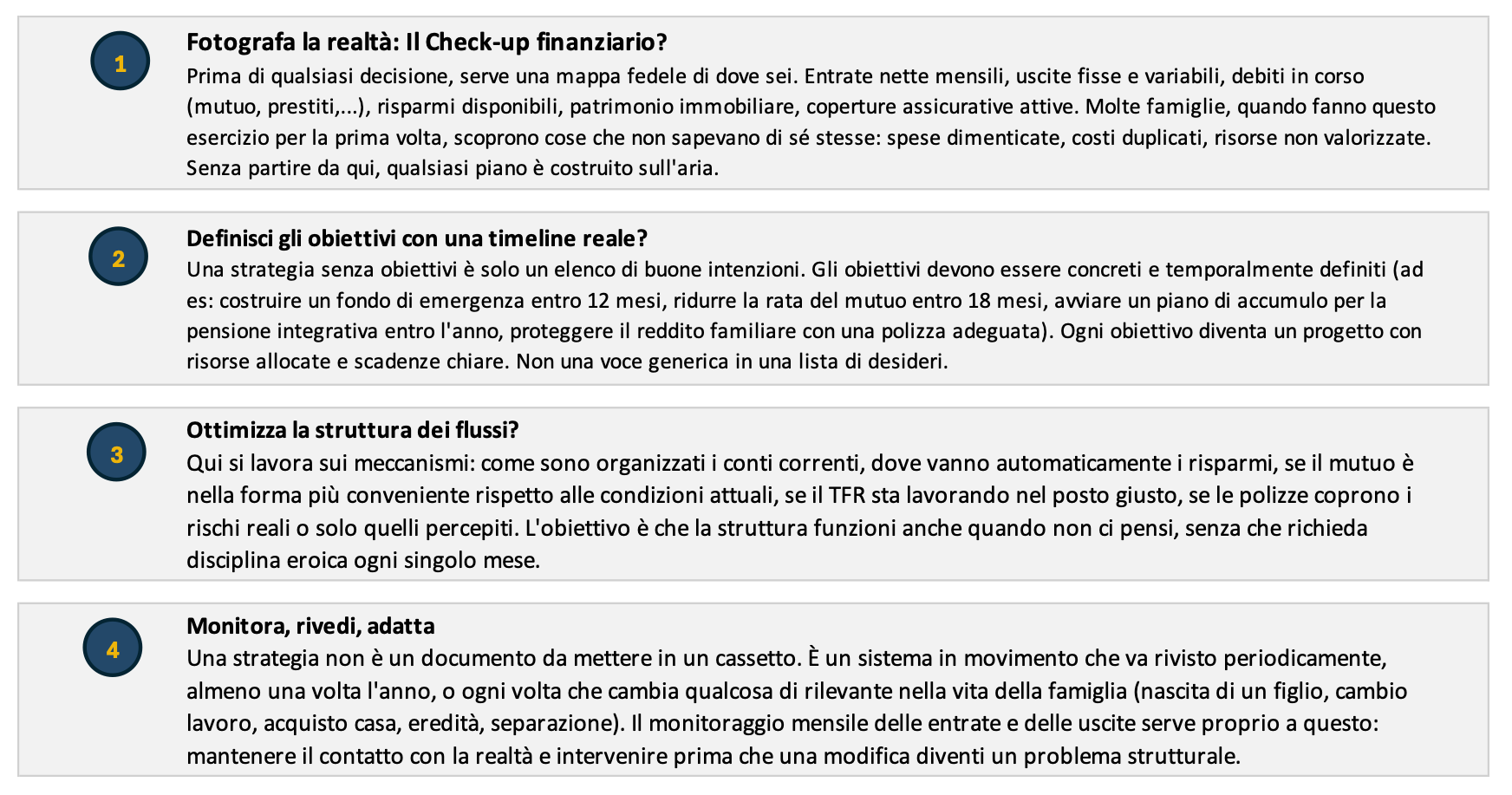

I 4 passi per costruire la tua struttura finanziaria

Non si costruisce una strategia in un pomeriggio.

Si costruisce per livelli successivi, ciascuno che stabilizza il precedente. Ecco la sequenza logica che utilizzo con le famiglie con cui lavoro.

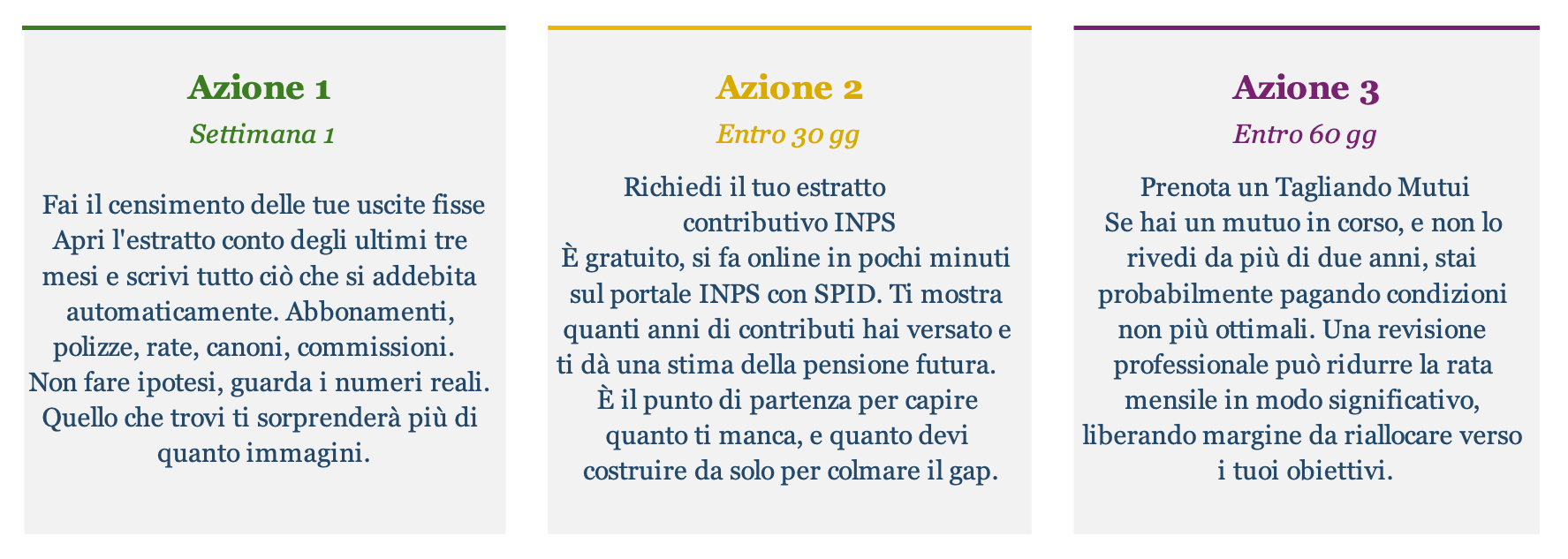

3 azioni pratiche da fare subito

La strategia si costruisce nel tempo, ma si inizia oggi.

Ecco tre azioni concrete che puoi fare nelle prossime settimane senza aspettare il momento perfetto, perché il momento perfetto non arriva mai.

Monitorare è il primo passo, indispensabile e non negoziabile.

Ma è un mezzo, non un fine. Il fine è costruire una posizione finanziaria che ti renda resiliente ai cambiamenti del contesto, e non eternamente in balia di essi.

E' proprio questa la vera differenza tra gestire i soldi e pianificare la propria vita finanziaria.