Affordability Index o F.R.A..S.: due domande diverse sulla stessa casa

Marco e Sara hanno trovato il trilocale. Settantacinque metri quadri in zona semicentrale a Bologna, 234.000 euro.

Due stipendi, un figlio, un anticipo che copre il 10% del prezzo. Prima di chiamare la banca, controllano online.

Trovano l'Affordability Index dell'ABI: 12,6%. Semaforo verde. Il mercato è accessibile.

Ma quando si siedono con me e mettiamo i loro numeri reali dentro il foglio di calcolo, il quadro cambia.

Quella sera Marco mi ha chiesto una cosa semplice: "Ma come è possibile che l'indice dica una cosa e la nostra situazione ne dica un'altra?"

È una domanda giusta. E la risposta vale la pena di spiegarla bene, perché riguarda chiunque stia pensando di comprare casa.

L'Affordability Index: uno strumento serio che risponde a una domanda precisa

L'Affordability Index lo elabora ogni anno l'ABI in collaborazione con l'Osservatorio del Mercato Immobiliare.

È uno strumento rigoroso, costruito su dati ufficiali (prezzi OMI, redditi ISTAT, tassi Banca d'Italia) e risponde a una domanda specifica:

il mercato immobiliare italiano è accessibile per le famiglie?

È una domanda di sistema, non di famiglia.

Serve a capire se i prezzi crescono più dei redditi, se i tassi migliorano o peggiorano le condizioni di accesso, se il mercato si sta aprendo o chiudendo.

Nell'ultimo Rapporto Immobiliare OMI l'indice segna 12,6%: la rata di un mutuo standard resta sotto la soglia critica rispetto al reddito di una famiglia media.

Un dato utile, necessario, ben costruito.

Il problema non è che l'Affordability Index sia sbagliato. Il problema è che risponde a una domanda diversa da quella che si pone Marco e Sara.

La domanda che manca

L'indice ABI descrive una famiglia con reddito medio, che cerca una casa a prezzo medio, in un mercato medio, con un anticipo del 20% già disponibile

e un mutuo a durata standard.

Quella famiglia è uno strumento statistico. Non è Marco e Sara.

Marco e Sara hanno due redditi specifici, un figlio, un anticipo che copre il 10% del prezzo (non il 20% assunto dall'indice). Vivono in una città specifica, in una zona specifica, con prezzi che crescono a ritmi superiori alla media nazionale.

La domanda che si pongono non è "il mercato è accessibile?".

È: "possiamo permetterci questo mutuo? E riusciremo a sostenerlo nel tempo?"

Sono domande diverse e richiedono strumenti diversi.

Il F.R.A.S.: dal mercato alla famiglia

Il Family Real Affordability Score nasce esattamente da questa esigenza: non sostituire l'Affordability Index, ma completarlo.

L'ABI spiega il contesto di mercato.

Il F.R.A.S. aiuta una famiglia specifica a capire se quella casa, quel mutuo, quella scelta, è sostenibile per loro.

Ho elaborato questo indice sia in una versione più complessa, che tiene conto di 7 dimensioni (reddito netto, composizione nucleo familiare, patrimonio, zona immobiliare, solo per citarne alcuni, sia in una versione più semplice.

In questo articolo, mi soffermo sulla versione di base, nella quale il F.R.A.S. è concettualmente simile all’Affordability Index ABI.

La differenza fondamentale è che non lavora su medie nazionali, ma lavora sui numeri reali della singola famiglia. Reddito effettivo, non reddito medio ISTAT. Prezzo reale dell’immobile, non prezzo medio OMI. Anticipo realmente disponibile, non il 20% teorico. Impatto della rata sul netto in busta paga, mese per mese.

Il risultato è un indice che, per la stessa famiglia e per la stessa casa, può dare una risposta radicalmente diversa dall’Affordability Index ABI.

Come nel caso di Marco e Sara.

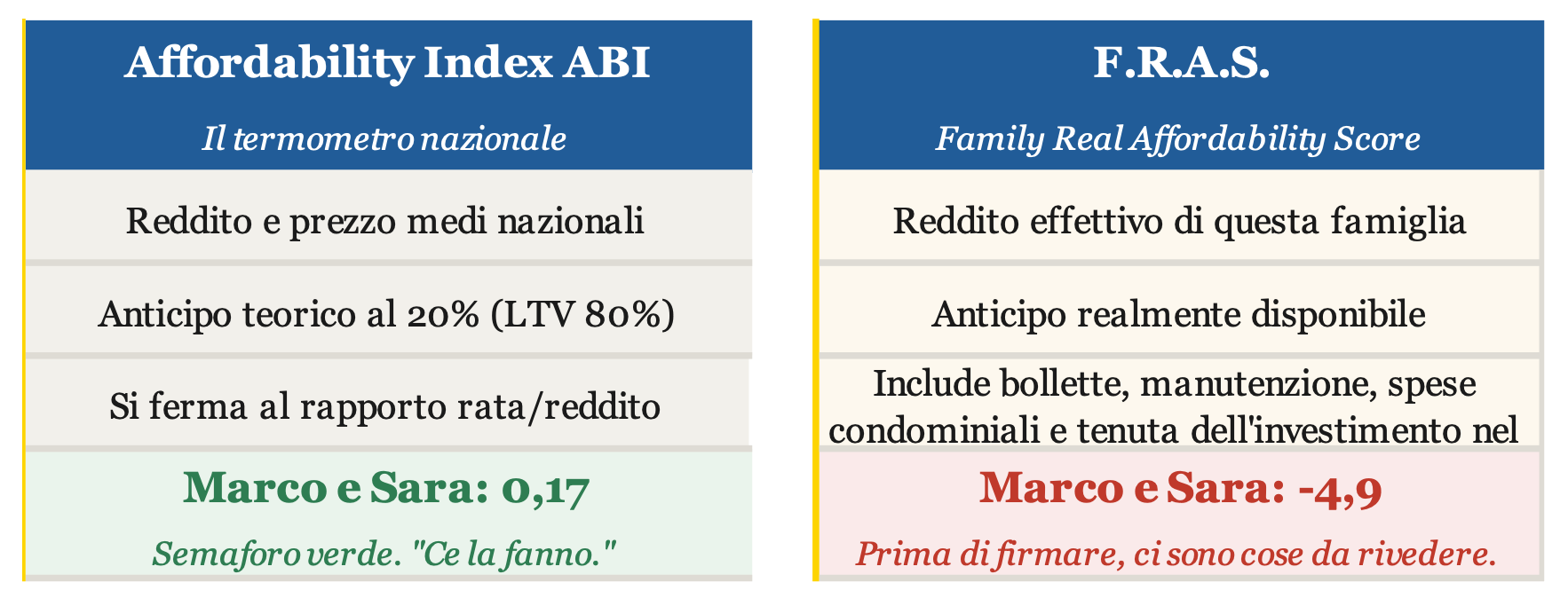

Il caso di Marco e Sara: 0,17 contro –4,9

Torniamo ai loro numeri.

Con i parametri convenzionali dell'ABI (mutuo all'80% del prezzo, reddito medio, tasso corrente) l'Affordability Index per quella casa a Bologna vale +0,17.

Appena positivo, ma positivo. Teoricamente accessibile.

Con i parametri reali di Marco e Sara (anticipo al 10%, reddito netto effettivo dei due percettori, prezzo reale di 234.000 euro) il F.R.A.S. vale –4,9.

La differenza tra 0,17 e –4,9 non è un errore di calcolo.

È la differenza tra guardare il mercato e guardare la famiglia.

Un F.R.A.S. di –4,9 non dice che Marco e Sara non possono comprare casa.

Dice che, inserendo la rata nel loro bilancio reale, il margine disponibile dopo le spese essenziali scende sotto la soglia minima di sostenibilità per un nucleo

con le loro caratteristiche.

È un segnale, non una sentenza.

Prima di firmare, vale la pena capire quanto manca per rientrare in equilibrio e se la distanza si recupera agendo sul prezzo, sull’anticipo, sulla durata

del mutuo, o sul timing dell’acquisto.

Perché l’anticipo cambia tutto

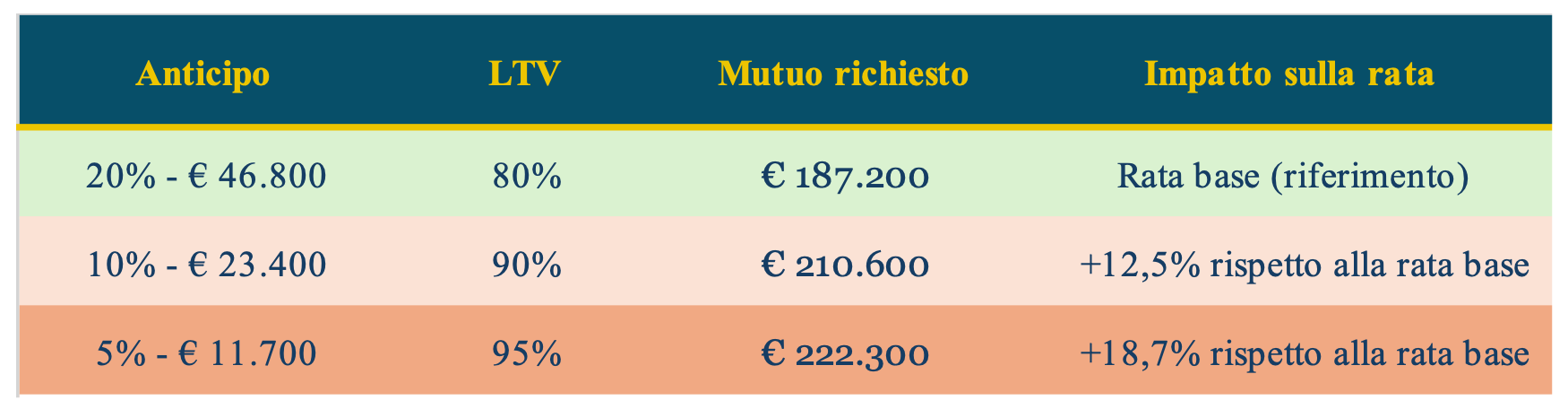

Vale la pena soffermarsi su un numero che spesso viene sottovalutato: la percentuale di anticipo.

L'Affordability Index parte dal presupposto che la famiglia abbia il 20% del prezzo già disponibile. Su una casa da 234.000 euro, questo significa un mutuo

da 187.200 euro, quindi LTV 80%.

Marco e Sara, però, hanno il 10%.

A loro necessita un mutuo da 210.600 euro, LTV 90%.

Stessa casa, stessa durata, stesso tasso: ma la rata è più alta del 12,5%. Su vent'anni di rate, non è una variazione marginale.

Se l'anticipo scendesse al 5%, il mutuo salirebbe a LTV 95%, con un aumento della rata superiore al 18,7% rispetto al caso base.

E le banche che finanziano oltre l'80% del valore si riducono drasticamente, spesso con condizioni meno favorevoli.

Questo è uno dei punti dove il F.R.A.S. aggiunge informazione concreta: parte dall'anticipo reale, perché è quella la variabile che determina il mutuo effettivo

e quindi la rata che dovrà essere pagata ogni mese.

Un indice F.R.A.S. negativo non è una porta chiusa

È importante chiarirlo subito, perché la reazione istintiva di fronte a un numero negativo è lo scoraggiamento.

Un FRAS negativo non dice “non puoi comprare casa”.

Dice qualcosa di molto più utile: “prima di firmare, ci sono cose da rivedere”, e ti mostra esattamente dove e quanto.

Nel caso di Marco e Sara, un indice FRAS di –4,9 apre almeno quattro leve di lavoro concreto:

✓ Rivedere il budget, cercando un immobile a un prezzo leggermente inferiore che rientri nella sostenibilità reale.

✓ Agire sull’anticipo, valutando se esiste un margine per aumentarlo, anche di pochi punti percentuali, prima dell’acquisto. Così da ridurre il mutuo.

✓ Allungare la durata del mutuo, riducendo la rata mensile a fronte di un costo complessivo più alto. Scelta da valutare con numeri alla mano

✓ Rivedere il timing, e costruire in 12–18 mesi la riserva che oggi manca, prima di presentarsi in banca. Non è rinunciare: è arrivare in una posizione più solida.

Questa è la differenza tra un’informazione utile e un dato aggregato. L’informazione utile ti dà qualcosa su cui agire.

Una consulenza utile non ti dice quello che vuoi sentire.

Ti mostra dove sei, cosa manca, e cosa puoi fare concretamente per arrivarci.

Quello che nessun indice racconta

Torniamo a Marco e Sara. Se quell’appartamento da 75 mq è in classe energetica F o G, e molti trilocali bolognesi costruiti tra gli anni ’60 e ’80 lo sono, il riscaldamento e l’acqua calda costeranno diverse centinaia di euro l’anno in più rispetto a un immobile in classe B o A.

Questa differenza non compare in nessun simulatore di mutuo. Ma esce ogni mese dallo stesso conto da cui esce la rata.

A questo si aggiungono le spese condominiali, la manutenzione ordinaria (più frequente e più costosa su un immobile datato) e, nel caso di lavori straordinari imminenti, una spesa che può arrivare in un colpo solo. Tetto, caldaia, ascensore: voci che non si prevedono, ma che si pagano.

C’è poi un elemento ancora più silenzioso, ma non meno importante: la tenuta dell’investimento nel tempo.

Una casa in una zona con buoni servizi, ben collegata, in classe energetica adeguata tende a mantenere valore ed è più semplice da vendere o affittare se la situazione della famiglia cambia. Una casa che oggi “rientra nei numeri” ma che tra cinque anni richiederà una ristrutturazione importante sta chiedendo

a Marco e Sara di sostenere oggi un costo che si manifesterà più avanti.

Per questo, quando lavoro sull’affordability di una famiglia, non mi fermo al rapporto rata/reddito.

Guardo cosa succede al bilancio nei mesi successivi all’acquisto (bollette, manutenzione, spese condominiali, fondo di emergenza e di stabilità) e cosa

potrebbe succedere al valore di quell’immobile nei cinque-dieci anni successivi.

Sono due informazioni che raramente emergono prima del rogito. E che invece dovrebbero far parte della decisione fin dall’inizio.

Due strumenti, una sola decisione

L'Affordability Index e il F.R.A.S. non si escludono. Si completano.

L'Affordability Index ti dice com'è il mercato. È la fotografia del contesto in cui ti muovi.

Il F.R.A.S. ti dice se tu, con i tuoi numeri, in quel contesto, puoi fare quella scelta e a quali condizioni.

Sono due livelli di analisi diversi. Il primo è indispensabile per capire il mondo. Il secondo è indispensabile per prendere una decisione.

Marco e Sara, dopo la nostra conversazione, non hanno rinunciato. Hanno spostato l'acquisto di undici mesi, aumentato l'anticipo di 12.000 euro, e rivisto la ricerca verso immobili di classe energetica più recente. Il F.R.A.S. alla fine del percorso era positivo.

Quella non era una porta chiusa. Era una porta che richiedeva la chiave giusta.

Buona educazione finanziaria