Bonifici istantanei: cosa cambia dal 9 ottobre

Sei sicuro di aver inserito l’IBAN corretto? Ed il nome del beneficiario è giusto?

Questi sono i messaggi che potremmo ricevere dalla nostra banca se qualcosa non quadra nei nostri bonifici.

Negli ultimi mesi ne avete sentito sicuramente parlare.

A partire dal 9 ottobre 2025 i bonifici istantanei non saranno più un servizio riservato a pochi, ma diventeranno un’opzione per tutti.

Una vera e propria rivoluzione che:

✔️ renderà i trasferimenti di denaro più veloci e sicuri

✔️ ridurrà il rischio frodi

Tutto fantastico, ma non dimenticare che le truffe sono sempre in agguato e colpiscono quanto meno te lo aspetti.

Cosa cambia

Le novità importanti sono due:

1️⃣ Bonifico istantaneo per tutti

Tutte le banche europee saranno obbligate a offrire bonifici in tempo reale da ogni conto di pagamento e su tutti i canali.

Caratteristiche principali:

✘ Velocità: accredito in pochissimi secondi (max 10), operatività 24 ore su 24 e 7 giorni su 7

✘ Costi: le commissioni non possono essere maggiori a quelle applicate per un bonifico ordinario. In alcuni casi saranno pari a zero

2️⃣ Verification of Payee (VoP)

Si tratta di un servizio progettato per incrementare l’affidabilità dei bonifici SEPA, sia ordinari che istantanei. Il funzionamento prevede che prima di confermare un bonifico la banca verifichi obbligatoriamente la corrispondenza tra l’IBAN fornito dal pagatore e il nome del beneficiario registrato presso la banca ricevente.

L’obiettivo è prevenire possibili casi di frode e ridurre gli errori materiali che possono generare disguidi o contestazioni.

In pratica, prima di confermare l’invio del bonifico, l’app o l'home banking ti mostrerà un esito chiaro:

🟢 corrispondenza piena: tutto regolare, puoi procedere. Nome e IBAN corrispondono

🟠 corrispondenza parziale: il nome è simile ma non identico a quello associato all’IBAN

🔴 mancata corrispondenza: il nome inserito non coincide con quello associato all’IBAN

🔴 verifica non disponibile: in questo caso la banca del destinatario non è in grado di fornire le informazioni necessarie per completare la verifica

Attenzione però!!

La Banca è obbligata a verificare, ma anche noi dobbiamo fare la nostra parte.

Queste modifiche rappresentano un vantaggio ma teniamo presente che se da un lato è vero che i bonifici istantanei sono velocissimi,

dall’altra parte non dobbiamo dimenticare che sono irrevocabili. Quindi, una volta inviato il bonifico non possiamo più bloccarlo.

Capite bene che se sbaglio destinatario e chi lo riceve è una persona poco affidabile il rischio di perdere i soldi è elevatissimo.

Allora, come possiamo prepararci?

Sarà sicuramente capitato anche a te di ritrovarti a premere velocemente sul tasto invio, fare un bonifico di fretta, cliccare su un link ricevuto in un sms. Tutto questo in pochissimi secondi.

Ebbene, sappi che le truffe fanno leva proprio su questo, urgenza e panico.

E noi possiamo provare a contrastarle con un gesto apparentemente banale come, ad esempio bloccare l’azione che stiamo facendo in quel preciso momento e/o verificare le informazioni.

Posso garantirvi che questo può fare una enorme differenza tra cadere nella trappola o difendersi.

Per facilitarti il compito, ti condivido una check list pronta all’uso:

📌 Verifica attentamente la tua rubrica

Chiedi conferma dell’IBAN alle persone che hai memorizzato nella tua rubrica, soprattutto se non hai scambiato con loro nessuna transazione negli ultimi mesi. Ricorda che se, ad esempio, portate a termine il pagamento e nominativo e iban inseriti sono diversi,

l’intermediario verrà esonerato dalla responsabilità della transazione errata.

📌 Presta massima attenzione all’esito del controllo, prima di procedere con l’invio del bonifico.

In caso in cui l’esito non sia “verde”, contatta il beneficiario e assicurati che i dati in tuo possesso sono corretti

📌 Diffida di richieste di bonifico urgenti

Oggi i tentativi di truffa sono sempre più frequenti. Ad esempio, un finto fornitore ti chiama per comunicarti che hanno modificato le loro coordinate bancarie per il pagamento delle fatture. E sono anche capaci di inviarti una fattura nella quale trovi le nuove coordinate.

Se qualcosa ti sembra strano, attiva la verifica tramite canali alternativi, ad esempio chiama direttamente il fornitore.

📌 Usa solo i canali ufficiali della tua banca

Non cliccare su link esterni e/o condividere i tuoi dati di accesso (ad ese utente e password).

Un esempio ricorrente negli ultimi tempi è un sms o una email che mette in allarme: “Movimento sospetto sul tuo conto, clicca qui”. Il collegamento rimanda a un sito web che replica quello della banca; qualora vengano inserite le credenziali di accesso, i truffatori possono ottenere l’accesso diretto al conto corrente.

In caso di tentativo di frode, contatta subito la banca

📌 Controlla i massimali

Imposta massimali per i bonifici non elevati. Devono rispecchiare le tue abitudini. Nel caso ti dovesse servire fare un bonifico di importo elevato puoi sempre modificarli all’occorrenza

📌 Tieni sempre aggiornatissimi i sistemi di sicurezza

Non solo antivirus e sistemi operativi aggiornati all’ultima versione. Oggi è importante utilizzare anche strumenti che monitorano costantemente i nostri dati personali e bancari.

Una sorte di scannerizzazione continua di tentativi di truffe che provano ad utilizzare le nostre informazioni. In giro esistono alcune soluzioni interessanti

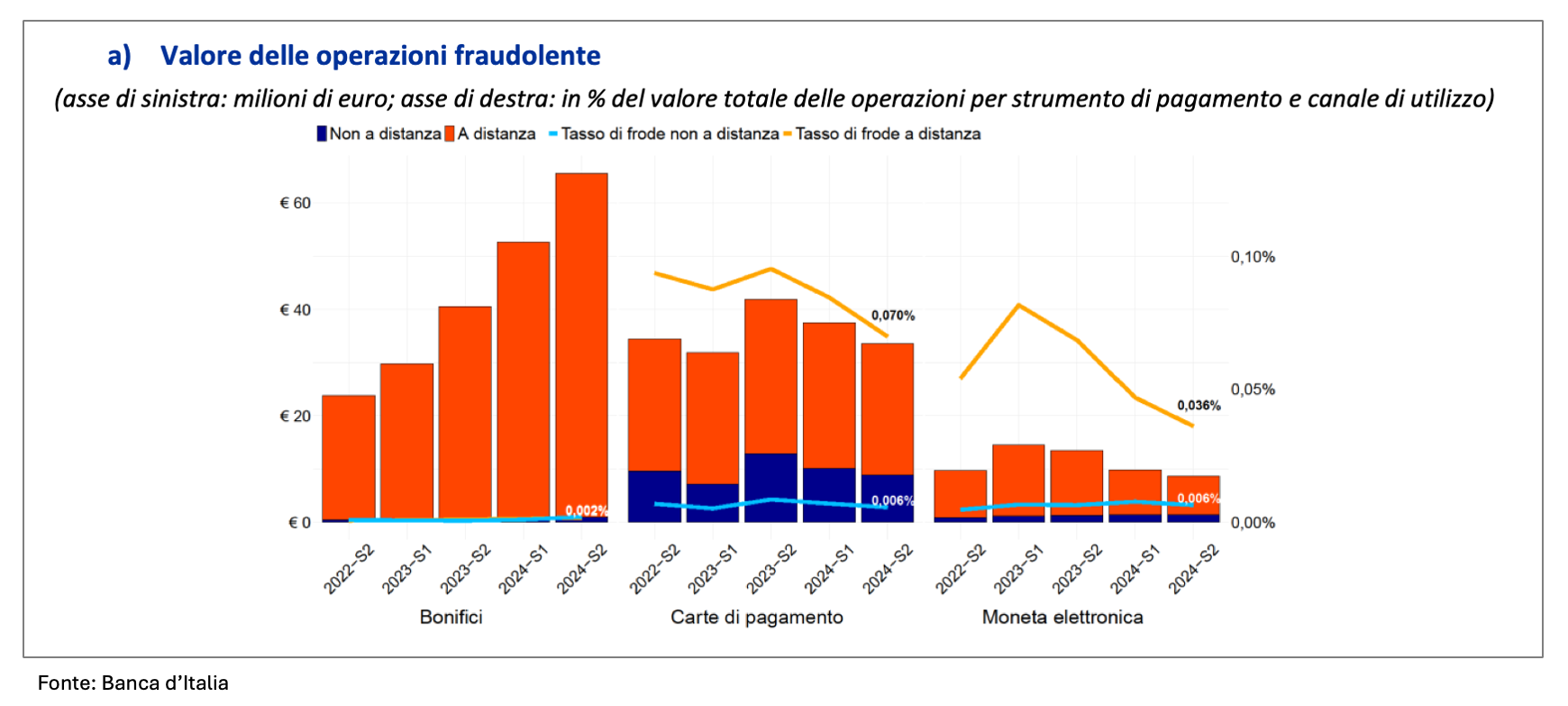

Per concludere ti riporto un dato che deve far riflettere.

Nel 2° semestre del 2024 in Italia il valore dei bonifici fraudolenti (ad esclusione di quelli eseguiti allo sportello) ha fatto registrare quota

65,5 milioni di euro.

Quindi occhio!!

L’innovazione e la tecnologia contribuiscono significativamente a semplificare la nostra quotidianità. Tuttavia, è fondamentale ricordarsi

che la verifica rappresenta uno strumento essenziale per prevenire errori con possibili ripercussioni patrimoniali.

In presenza di operazioni finanziarie, è consigliabile dedicare il tempo e l'attenzione necessari a un controllo scrupoloso.

Ogni scelta economica parla di te, dei tuoi sogni e dei tuoi progetti.

L’educazione finanziaria serve proprio a trasformare le decisioni quotidiane in passi concreti verso la libertà e la serenità che desideri.

Se desideri approfondire questi temi o capire come applicarli alla tua situazione personale, contattami: insieme possiamo individuare

la strategia più adatta ai tuoi obiettivi.

Se questo articolo ti è stato utile, condividilo: potresti essere tu l’ispirazione per chi vuole iniziare il proprio percorso verso la libertà finanziaria.

Buona educazione finanziaria

Alfonso

Nuovo paragrafo

#bonificiistantanei #costobonifico #verificationofpayee #educazionefinanziaria #consapevolezzafinanziaria #finanzapersonale