Non serve essere perfetti, basta essere consapevoli

Quando si parla di soldi, la parola che rovina tutto è “perfetto”.

“Quando avrò messo tutto in ordine, allora inizierò a risparmiare” “Quando guadagnerò di più, allora mi occuperò delle mie finanze” “Quando capirò meglio, allora investirò”

E così, si rimanda. Giorno dopo giorno, mese dopo mese, anno dopo anno, aspettando quel momento in cui tutto sarà “a posto”.

Ma la verità è che quel momento non arriva mai. La vita è sempre in veloce movimento, e anche la nostra situazione economica lo è.

Quando si parla di finanze personali, la perfezione non solo è irraggiungibile, ma molto spesso è anche irrilevante

La salute finanziaria non richiede la perfezione, ma nasce dalla capacità di pianificare considerando la realtà, anche quando può essere difficile da affrontare

Il vero punto di forza, dunque, è la consapevolezza

Molti evitano di controllare le proprie finanze perché temono quello che potrebbero scoprire.

Tuttavia, affrontare la realtà, anche se spaventa, è il primo passo verso qualsiasi cambiamento. Finché non sai dove ti trovi, non puoi iniziare a cambiare.

L’ultimo rapporto Edufin Index, realizzato da Alleanza Assicurazioni e Fondazione Gasbarri, che misura la consapevolezza e i comportamenti finanziari degli italiani, ci restituisce una fotografia non proprio brillante.

Dall’analisi combinata di tre indici (Edufin, Longevity, Pension Index), emergono tre profili:

- Miopi e inconsapevoli (20% della popolazione): hanno scarsa preparazione, consapevolezza e pianificazione

- Avveduti e inattivi (49% della popolazione): hanno una buona preparazione, maggiore consapevolezza ma agiscono poco

- Esperti e lungimiranti (31% della popolazione): hanno elevata competenza, buona consapevolezza e buona capacità di pianificazione

Allora viene da chiedersi. Cosa si può fare per rientrare nel profilo “Esperti e lungimiranti”.

Ecco, alcuni punti di attenzione che fanno in modo che la consapevolezza batte la perfezione.

Conoscere i tuoi numeri

Non devi conoscere a memoria i prodotti di investimento offerti, i mutui, i bilanci delle società quotate.

Devi conoscere i tuoi numeri:

- quanto guadagni e quanto spendi (il tuo cash flow)

- quanto puoi permetterti di rischiare senza perdere il sonno (la tua tolleranza al rischio)

- quali sono i tuoi veri obiettivi (casa, pensione, educazione dei figli) e quando ne avrai bisogno (il tuo orizzonte temporale)

Capire le imperfezioni ed avere un piano B

Le carriere cambiano, la vita scorre veloce, i mercati finanziari sono volatili.

Il piano finanziario perfetto rischia di crollare al primo imprevisto, alla prima crisi.

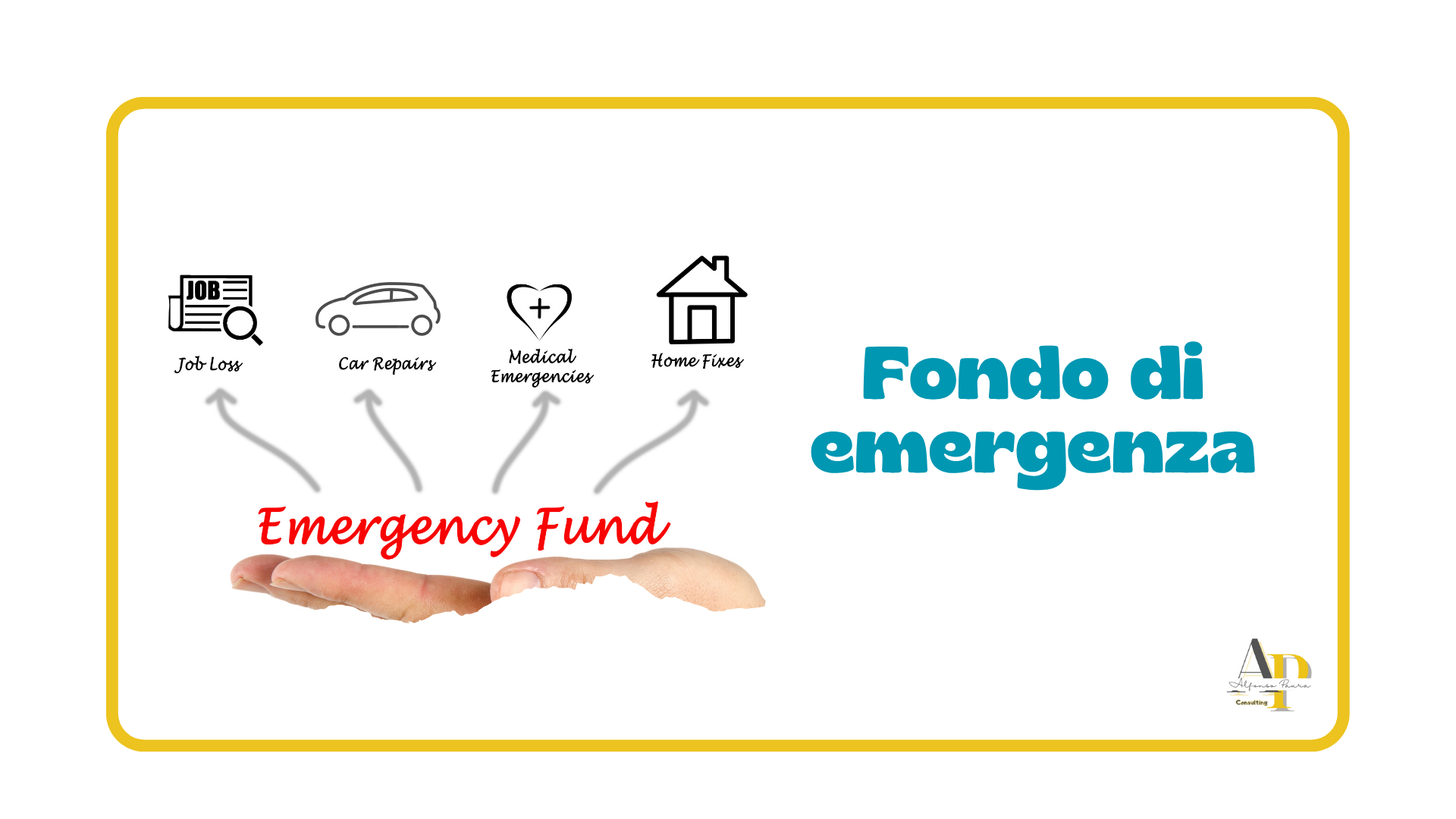

Un piano consapevole, invece, include l'imperfezione. Questo significa, ad esempio, che prevede sicuramente

un fondo di emergenza, utilizza le risorse in modo oculato, ha una buona diversificazione per mitigare il rischio e viene monitorato periodicamente.

La consapevolezza consente di valutare eventuali sbandamenti e mettere in pista i correttivi che riportano in carreggiata.

L'importanza del "Fare" rispetto al "Timing"

Quante volte ti sei detto: "aspetto di accumulare un bel gruzzoletto", "aspetto che i prezzi scendano" o "aspetto di guadagnare di più".

Il timing perfetto non esiste. La persona consapevole sa che il tempo è il suo alleato più grande. Non ha aspettato di accumulare “il bel gruzzoletto”, ha iniziato ad investire regolarmente con piccole somme. Non ha aspettato lo stipendio "perfetto", ha iniziato a mettere da parte una percentuale fissa del suo reddito.

Agire con costanza, anche in modo imperfetto, è più efficace che rimandare aspettando la perfezione.

La gestione delle tue finanze non è un esame

Smetti di trattare le tue finanze come un esame in cui devi prendere 30 e lode.

Trattale, piuttosto, come un viaggio in cui devi avere una mappa chiara, un navigatore aggiornato, un percorso alternativo

in caso di imprevisti e la volontà di arrivare a destinazione.

La consapevolezza finanziaria è un processo, non un punto d'arrivo. È il motore che ti permette di agire oggi. E’ una forma di fiducia.

La salute finanziaria non è fatta di numeri perfetti, ma di attenzione continua verso sé stessi. Non c’è un punto d’arrivo, ma un

cammino da percorrere.

Cosa ne pensi?

Qual è stato il tuo primo passo "imperfetto ma consapevole" che hai compiuto e che ha fatto la differenza nella tua vita finanziaria?

Condividi l'articolo

Nuovo paragrafo

#educazionefinanziaria #consapevolezzafinanziaria #finanzapersonale #risparmio