Surroga mutuo 2026: quando conviene davvero cambiare banca

Il mutuo che hai firmato è ancora il migliore possibile?

Probabilmente no. Eppure, la maggior parte delle famiglie italiane non lo verifica mai.

Il mercato dei mutui cambia continuamente: i tassi salgono, scendono, le banche modificano le loro offerte. Quello che, ad esempio, era

un buon contratto nel 2022, 2023 o nel 2024 potrebbe oggi costarti centinaia di euro in più all'anno rispetto a quanto potresti pagare con una surroga.

E se pensiamo a mutui che hanno già qualche anno in più (prima dei tassi zero), allora la situazione potrebbe essere peggiore.

Eppure, su questo argomento regna una diffusa disinformazione. Molte famiglie pensano che cambiare banca sia complicato, costoso o addirittura impossibile.

Non è così.

La domanda da farsi non è "vale la pena surrogare?", ma "quanto mi costa aspettare?"

Il contesto: cosa è successo ai tassi

Tra il 2022 e il 2023 la Banca Centrale Europea ha alzato i tassi di riferimento al 4%, nel tentativo di frenare l'inflazione. Per chi aveva un mutuo a tasso

variabile, le rate sono esplose. Per chi stava per accenderne uno nuovo, le condizioni erano penalizzanti.

Poi, nel corso del 2025, la BCE ha invertito la rotta con una serie di tagli graduali, riportando il tasso di riferimento al 2%. Il risultato è stato immediato

sui mutui a tasso variabile e, con qualche ritardo, anche su quelli fissi.

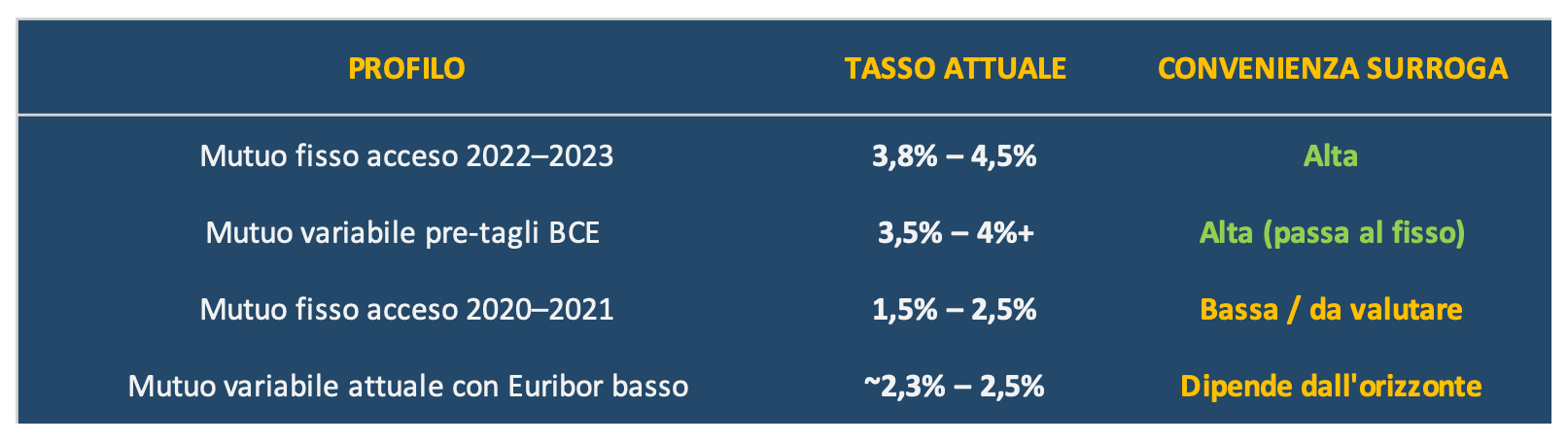

Chi ha acceso un mutuo fisso nel 2022-2023 potrebbe avere ancora un tasso tra il 3,5% e il 4,5%. La differenza con le offerte attuali non è trascurabile,

può significare decine di euro al mese, e migliaia di euro sull'intera durata residua.

Perché agire ora e non aspettare

La tentazione di chi studia i mercati è sempre la stessa: aspettare che i tassi scendano ancora un po'. È comprensibile. Ma nel caso specifico di questo momento, quella strategia potrebbe rivelarsi sbagliata, per due ragioni concrete.

1. La BCE non taglierà ancora (almeno per ora)

La stagione dei tagli è finita. Nelle ultime riunioni del Consiglio Direttivo, la BCE ha tenuto i tassi fermi. E alcune voci interne, hanno lasciato intendere che la prossima mossa potrebbe essere un rialzo, non un ulteriore taglio. I mercati stanno già scontando questo scenario.

In assenza di nuovi tagli, le rate dei mutui variabili rimarranno sostanzialmente stabili, non scenderanno ulteriormente. Chi aspetta un'altra ondata di ribassi rischia di aspettare a lungo.

2. L'IRS, il parametro del tasso fisso, sta già risalendo

Il tasso fisso di un mutuo dipende dall'IRS (Interest Rate Swap), un indice di mercato. A metà marzo 2026, l'IRS a 20 anni si attesta intorno al 3,17%

(dato al 18 marzo), in rialzo rispetto ai minimi toccati nel corso del 2025. Questo significa che il "prezzo" del tasso fisso sta già aumentando, e le banche lo trasferiscono sulle offerte ai clienti.

Chi vuole bloccare un tasso fisso conveniente ha ancora una finestra aperta. Ma non è detto che rimanga aperta a lungo.

Cos'è la surroga mutuo (portabilità)

La surroga, tecnicamente chiamata portabilità del mutuo, è il diritto, sancito dalla Legge Bersani (D.L. 7/2007), di trasferire il proprio mutuo da una banca all'altra senza costi e senza perdere le agevolazioni fiscali già maturate.

Significa che puoi portare il tuo mutuo alla banca che ti offre le condizioni migliori, con nuovi tassi e nuove rate, senza pagare l'atto notarile, senza

estinguere il mutuo originale e senza alcuna penale.

La banca di partenza non può opporsi. È un tuo diritto.

Quando conviene surrogare?

La surroga conviene quando il differenziale tra il tasso attuale del tuo mutuo e quello che potresti ottenere oggi è sufficientemente alto da giustificare

il risparmio nel tempo residuo del finanziamento.

Come regola generale, vale la pena valutarla se:

- Il tuo tasso attuale è superiore di almeno 0,50–0,75 punti percentuali rispetto alle migliori offerte di mercato

- Hai ancora almeno 5–7 anni di mutuo davanti

- Vuoi ridurre la durata

- Il tuo reddito e la tua situazione creditizia sono stabili o migliorati rispetto alla firma originale

- Sei passato da variabile a fisso (o viceversa) ma le condizioni ora sarebbero più favorevoli

- Hai fatto lavori di ristrutturazione che ti hanno permesso di aumentare l'efficienza energetica della casa, e quindi hai recuperato

classi energetiche (ad es: dalla classe D sei passato alla classe B)

Non ogni mutuo, però, si presta alla surroga con uguale vantaggio. Ci sono situazioni in cui il beneficio è evidente, e altre in cui l'operazione può non valere

lo sforzo organizzativo. Vediamo i casi concreti.

Surroga vs rinegoziazione: qual è la differenza?

Molti confondono la surroga con la rinegoziazione. Sono due strumenti diversi.

La rinegoziazione si fa con la propria banca attuale, che modifica le condizioni del contratto già in essere. Non è obbligata ad accettare e spesso propone miglioramenti marginali. Le modifiche devono avvenire con una scrittura privata. Quindi, non è previsto un nuovo atto di mutuo e di conseguenza non è previsto l’intervento del Notaio.

Ovviamente non si perdono i benefici fiscali già previsti nel contratto di mutuo originario.

La surroga si fa con una nuova banca, che acquisisce il mutuo. Qui la competizione è vera, le banche che accettano surroghe sono motivate a fare offerte competitive. Il risultato per te è quasi sempre migliore.

Tieni presente che la banca del mutuo originario non può opporsi alla surroga. Discorso diverso per la banca che subentra. Quest'ultima, non è obbligata ad accettare e prima di farlo procederà con una vera e propria istruttoria.

Il procedimento per la surroga è molto simile a una domanda di mutuo. Per richiederla, devi inviare la richiesta alla nuova banca fornendo tutta la documentazione necessaria, come il piano di ammortamento del mutuo attuale, l’estratto conto, i documenti reddituali e altro.

I costi della surroga

Grazie alla Legge Bersani, i costi della surroga sono praticamente azzerati:

- Nessun costo notarile (la banca lo paga per tuo conto)

- Nessuna penale di estinzione anticipata (vietata per legge sui mutui stipulati dopo il 2007)

- Nessuna perdita di detrazioni fiscali sugli interessi passivi già maturati

Gli unici costi possibili sono perizie aggiornate o polizze assicurative collegate al nuovo contratto, ma anche qui, spesso la nuova banca

copre o compensa tali spese.

Un esempio concreto: quanto si risparmia

I numeri astratti non convincono mai nessuno. Vi riporto, allora, un esempio concreto su una situazione tipica.

Per qualcuno 96€ al mese possono sembrare pochi. Sommati su vent'anni, diventano oltre ventimila euro.

In molte famiglie sono cifre molto importanti. E soprattutto sono soldi che rimangono in tasca propria piuttosto che regalarli alla banca.

Il mio servizio: il "Tagliando mutui"

Ho chiamato il mio servizio di analisi del mutuo esattamente come si chiama il controllo periodico della tua auto: Tagliando Mutui.

Perché il mutuo, come la macchina, va verificato regolarmente.

Nel Tagliando analizzo le condizioni del tuo mutuo attuale, confronto le migliori offerte di mercato, calcolo il risparmio concreto in euro

e ti dico se la surroga conviene davvero, senza giri di parole e senza conflitti d'interesse, perché lavoro per te e non per nessuna banca.

Non rimandare, e soprattutto non regalare più soldi inutilmente alla banca.

Conclusione

Se non hai mai verificato se il tuo mutuo è ancora ottimale, probabilmente stai pagando troppo. La surroga è uno strumento potente e

gratuito, ma va usato con analisi precise, non con il passaparola o le promesse del promotore di turno.

Richiedi il Tagliando Mutuo gratuito: ti dico in modo chiaro e indipendente se conviene agire, e come farlo.

Non rimandare, verifica oggi stesso se puoi risparmiare