Comprare casa a Bologna nel 2026: conviene davvero?

Volendo affrontare il tema "Comprare casa nel 2026", ho scelto volutamente di analizzare il mercato immobiliare di Bologna, città dove vivo e lavoro da molti anni.

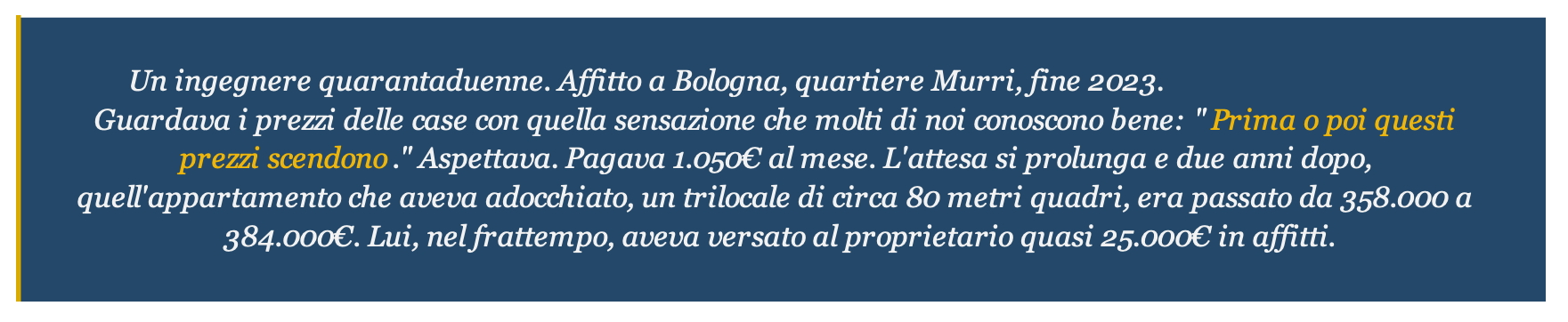

Vi racconto un episodio.

Il costo dell'esitazione non si misura solo in rincari nominali. Si misura in capitale che evapora, mese dopo mese, senza costruire nulla.

Ed è esattamente da qui che voglio partire.

Non voglio convincerti a comprare, non è questo il punto. Il punto è guardare i numeri veri, capire le forze che muovono il mercato bolognese nel 2026,

e permetterti di decidere con lucidità, senza confusione e senza farti trasportare dall'ottimismo di convenienza né dalla paralisi della paura.

Il paradosso bolognese: prezzi su, vendite un pò altalenanti

Bologna è una città per certi versi strana, dal punto di vista immobiliare.

Non è Milano, dove il mercato è praticamente blindato per la classe media. Non è Lecce, dove i numeri corrono veloci.

È qualcosa di intermedio, con dinamiche che vale la pena capire bene prima di prendere qualsiasi decisione.

I dati di Immobiliare.it a febbraio 2026 fotografano un prezzo medio di 3.785 euro al metro quadro, con un aumento del 5,84% rispetto a marzo 2025.

In meno di un anno, comprare lo stesso appartamento è costato mediamente 200 euro in più per ogni metro quadro. Su un 80 mq, stiamo parlando

di 16.000 euro in più.

Ma c'è una cosa interessante che i numeri grandi non raccontano. Il prezzo varia enormemente a seconda della zona.

Il Centro storico supera i 4.645 euro/mq, mentre aree come San Donato o il Pilastro scendono intorno ai 3.093 euro/mq.

Tradotto, ci sono ancora mercati dentro il mercato.

Sul fronte delle compravendite, il quadro è più sfumato.

Nel primo semestre del 2025, i volumi a Bologna hanno raggiunto le 2.950 transazioni, con un incremento del 7,5% rispetto allo stesso

periodo del 2024. Dato positivo.

Però, Bologna resta il capoluogo con la crescita percentuale più contenuta dell'intera regione, segnando un +4,4% nei primi nove mesi del 2025,

ultima tra i capoluoghi emiliani. Modena, Rimini, Ravenna corrono tutte più veloce.

Dati contraddittori? Non proprio. Sono il riflesso di un mercato che cresce, ma che sente il peso dell'accessibilità ridotta.

Il segnale nascosto: quando i numeri ci dicono cose diverse

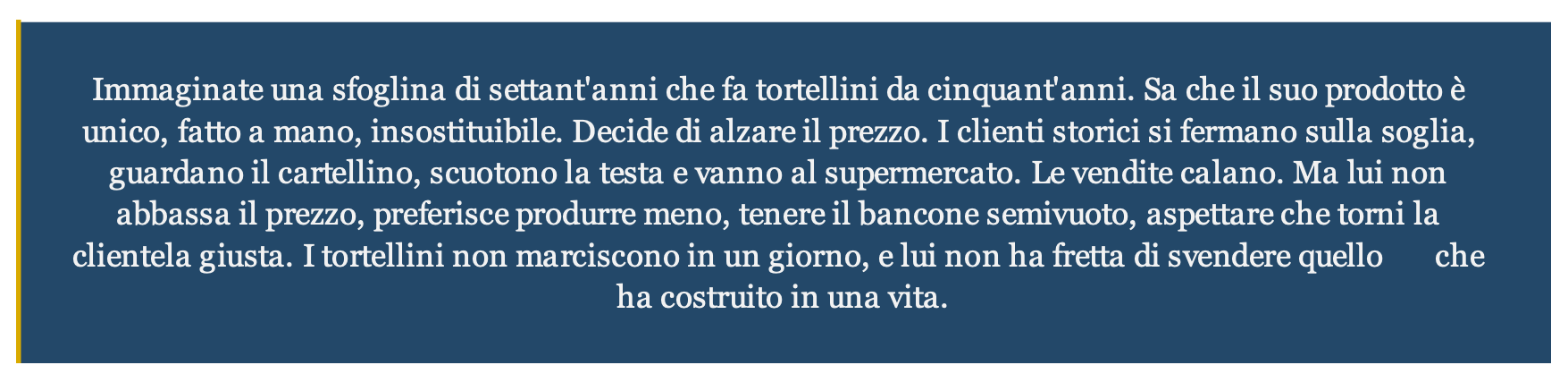

Per capire questo paradosso, prezzi che crescono, volumi che arrancano, ho trovato utile pensare a un laboratorio artigianale di pasta fresca, uno di quelli

storici che resistono ancora in qualche angolo del centro di Bologna.

Ecco: è esattamente quello che succede con molti proprietari immobiliari in Italia.

Lo stock disponibile a Bologna cresce di appena di +1,5%, non perché manchino case, ma perché mancano proprietari disposti ad adeguare il

prezzo alla realtà.

La trattabilità si è ridotta, forse non è questo il mercato degli sconti facili.

Chi è esperto di mercato immobiliare italiano queste dinamiche le conosce bene. La sottile linea di confine tra calo dei volumi e calo dei prezzi

può rappresentare un primo campanello d'allarme nelle fasi di pre-crisi.

Questo non significa che siamo in crisi. Significa, semplicemente, che bisogna stare attenti ai fuffaesperti, alle narrazioni semplificate (cioè quelle

che promettono crolli imminenti o rimbalzi garantiti).

I tassi nel 2026...Una finestra aperta (ma potrebbe non restare tale)

Ricordate il 2023?

I tassi BCE erano schizzati al 4,5% in poco più di un anno. Una vera e propria doccia fredda per tutti coloro che avevano mutui a tasso variabile e per chi era alle prese con la ricerca della casa e la scelta del mutuo.

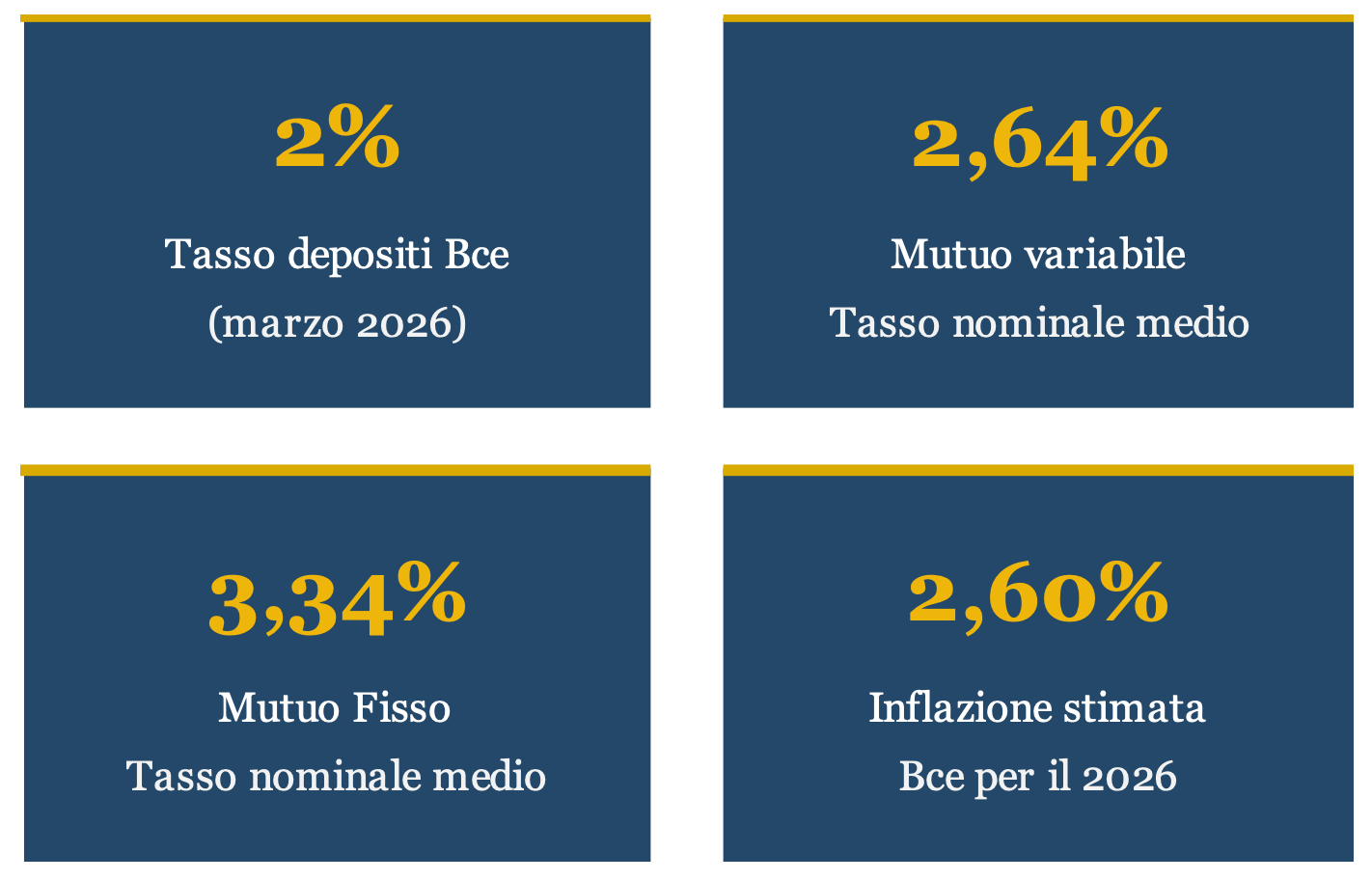

Poi, nel 2024 e 2025, la marcia indietro: la BCE ha tagliato con regolarità, portando il tasso sui depositi fino all'attuale 2%.

Il 19 marzo 2026, la Banca Centrale Europea ha confermato i tassi invariati: depositi al 2%, rifinanziamento principale al 2,15%, prestiti marginali

al 2,40%.

È la sesta riunione consecutiva senza variazioni. Una fase di pausa che, però, potrebbe non durare.

Il contesto geopolitico complica le previsioni. La BCE ha rivisto al rialzo le stime di inflazione per il 2026, portandola al 2,6%, principalmente a causa dell'incremento dei prezzi dell'energia.

E questo apre uno scenario che fino a qualche mese fa sembrava lontano. Ci potrebbero essere rialzi dei tassi già nella seconda metà del 2026.

Le rate dei mutui a tasso variabile potrebbero tuttavia aumentare già da aprile, con un incremento stimato di circa 10 euro mensili nell'immediato e

di 30 euro entro fine 2026, se dovessero arrivare interventi al rialzo della BCE.

Morale: la finestra è aperta. Ma potrebbe non restare spalancata a lungo.

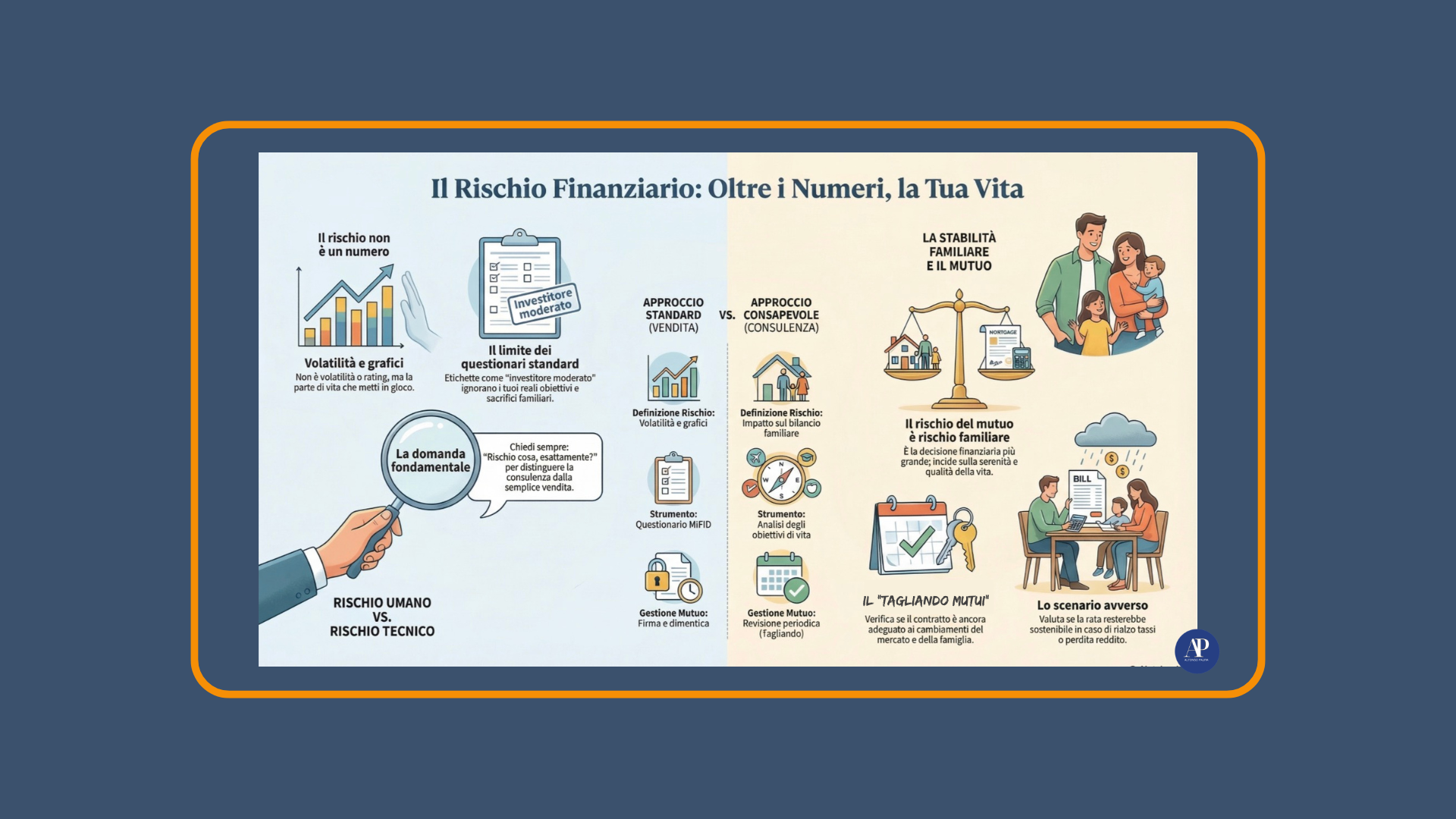

L'Affordability Index: il termometro che nessuno vuole leggere

Questo è un indicatore che non tutti conoscono, ma che secondo me è tra i più onesti per capire davvero lo stato di un mercato immobiliare.

L'Affordability Index misura la capacità reale delle famiglie di accedere all'acquisto di un'abitazione.

L’indice si basa su tre fattori chiave:

- Reddito disponibile, cioè quello che resta alle famiglie dopo aver pagato le spese essenziali

- Costo del mutuo, cioè i tassi di interesse

- Prezzo delle abitazioni, ovviamente nelle diverse regioni, città

L'indice pari a zero rappresenta lo spartiacque tra poter acquistare o meno.

Affordability Index>0%

La famiglia media è in grado di acquistare un’abitazione al prezzo medio di mercato

Affordability Index<=0%

La famiglia media non è in grado di acquistare un’abitazione al prezzo medio di mercato

Questi dati raccontano una verità amara, comprare casa oggi è un lusso che non tutti possono permettersi.

E a Bologna cosa dicono i dati.

Diciamo che fanno riflettere

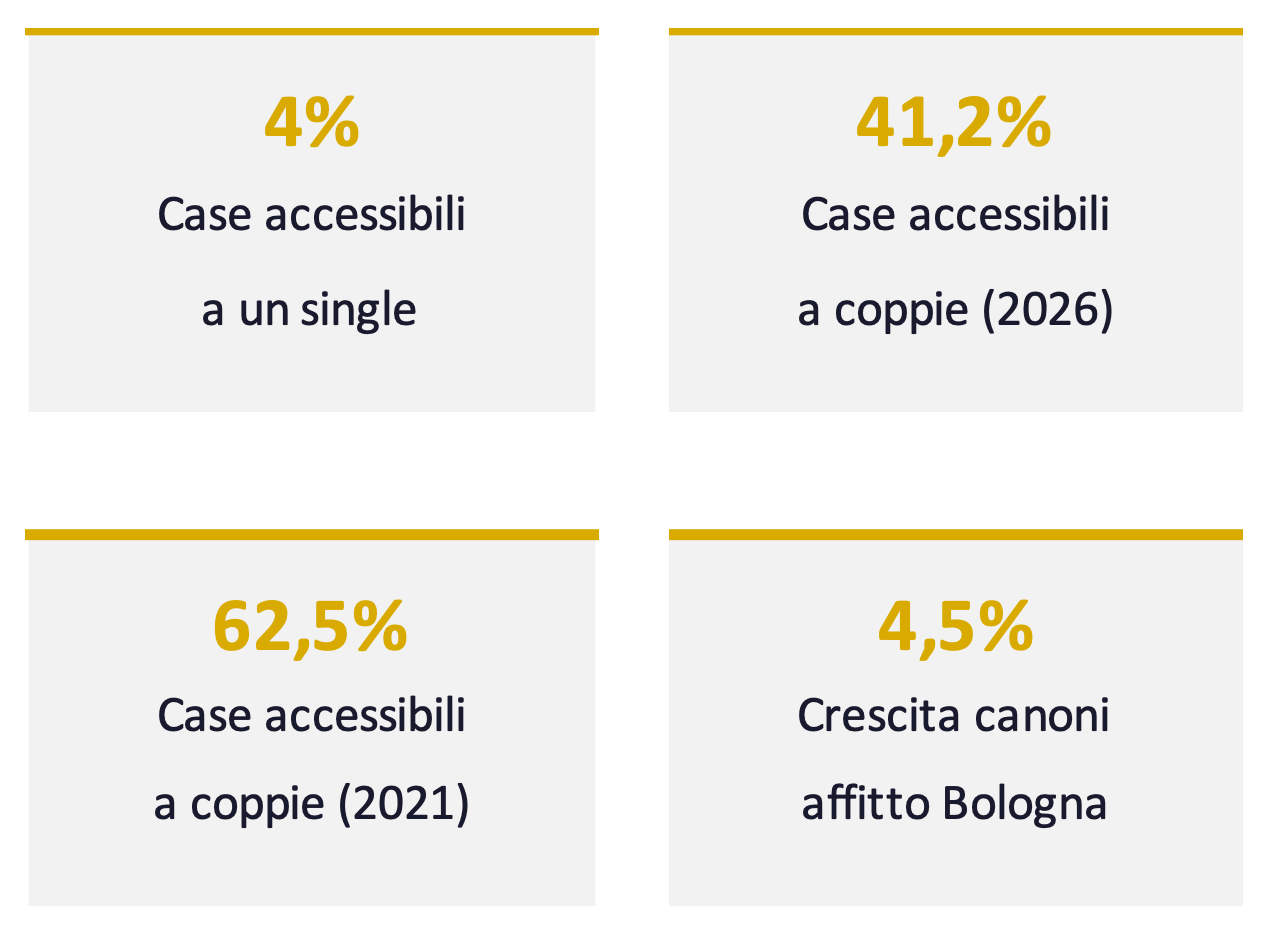

Attualmente un single può permettersi solo il 4% delle case in vendita a Bologna.

Per le coppie con doppio reddito, l'accessibilità sale al 41,2% per l'acquisto.

Suona già abbastanza male così, ma diventa ancora più pesante se lo confrontiamo con i dati di pochi anni fa, ad esempio il 2021. In quell'anno le famiglie con

doppio reddito potevano accedere al 62,5% degli immobili in vendita.

In cinque anni, la possibilità di comprare casa si è quasi dimezzata.

Come si arriva a questo?

La formula è semplice: i prezzi sono cresciuti molto più velocemente dei redditi.

E quando i tassi erano alti (2023–2024), la combinazione diventava quasi proibitiva per le famiglie della fascia media.

Il miglioramento dei tassi nel 2025 ha aiutato. L'Affordability Index è risalito rispetto ai minimi di quel biennio, ma siamo ancora lontani dai livelli del 2020–2021, quando comprare casa era strutturalmente più accessibile.

Il dato più sottovalutato, però, riguarda chi è nella fase di "attesa".

Ogni anno trascorso in affitto a Bologna, dove i canoni sono aumentati del 4,5% su base annua, è un anno in cui il "risparmio per il futuro acquisto" deve

correre più veloce dell'aumento dei prezzi e dell'aumento degli affitti.

Una rincorsa difficile, spesso impossibile.

L'Affordability Index non è solo un numero astratto, è la misura di quanto tempo abbiamo prima che la finestra si chiuda del tutto.

E per Bologna, quella finestra si sta restringendo.

La casa non è solo un investimento: la dimensione emotiva che non troviamo nei grafici

Le emozioni è uno di quegli aspetti che tanti sottovalutano.

Eppure, hanno un peso non indifferente quando si è alle prese con la decisione di acquistare casa.

La casa è la prima decisione davvero adulta che molti di noi prendono.

È il luogo dove immaginiamo il futuro, i figli, il cane, le cene con gli amici, i pranzi in giardino o in terrazza, le domeniche mattina.

È il posto dove piantiamo radici, anche quando tutto intorno sembra precario.

In italiano abbiamo persino un'espressione che non si traduce bene in nessun'altra lingua, "mettere su casa". Come se fosse un atto di costruzione di sé,

non solo di muri.

Questa dimensione emotiva produce effetti economici concreti.

L'attesa, il rimpianto del mancato acquisto, la paura di sbagliare che paralizza la decisione per anni.

Ma produce anche l'opposto: l'acquisto impulsivo, fatto sotto pressione emotiva, senza una valutazione lucida della sostenibilità finanziaria.

Nella mia esperienza ventennale ho visto entrambe le situazioni. Ma posso dirti che il secondo scenario è più pericoloso del primo perché si manifesta

proprio quando tutto sembra andare bene (mercato in crescita, tassi in calo, ottimismo diffuso). È il momento in cui è più facile sottovalutare il rischio.

La salute finanziaria nell'acquisto di una casa non significa eliminare l'emozione. Significa farla coesistere con la lucidità.

Rispondersi onestamente a domande scomode: quanto posso permettermi davvero? Se perdo il lavoro per sei mesi, riesco a pagare il mutuo con tranquillità?

La casa che ho acquistato/voglio acquistare è il posto giusto tra dieci anni, non solo oggi?

L'acquisto della casa, soprattutto a Bologna, dove i prezzi non sono per tutti, è forse la decisione finanziaria più importante che una famiglia prende nella vita. Trattarla solo come un'operazione immobiliare sarebbe un errore. Trattarla solo come un atto emotivo, anche.

Il grande passaggio generazionale: una rivoluzione silenziosa che cambierà tutto

Questo è uno dei temi che mi affascina di più quando penso al mercato immobiliare dei prossimi anni.

È una storia che si intreccia con la demografia, la longevità, i cambiamenti sociali, e che avrà riflessi interessanti, anche qui a Bologna.

Il 75% della ricchezza nazionale è detenuto da individui over 50: ben il 40% dai pensionati over 65, mentre meno del 9% è in mano alle generazioni più giovani.

Nei prossimi vent'anni, si stima un passaggio intergenerazionale di circa 6.460 miliardi di euro. Una cifra quasi impossibile da visualizzare.

E il mattone è la voce principale di questa storia.

Il valore complessivo degli immobili posseduti dalle famiglie italiane supera i 5.400 miliardi di euro, e una fetta molto consistente appartiene a nuclei con componenti anziani: case ereditate, appartamenti acquistati negli anni del boom, seconde case al mare o in montagna.

Il problema, e qui per certi versi sta la complicazione, è la longevità.

Gli italiani over 60 sono campioni mondiali di sopravvivenza. E la loro ricchezza appare di fatto parcheggiata, in attesa di un passaggio generazionale che

richiede più tempo che mai. Gli eredi ricevono la propria quota successoria spesso quando sono già alle soglie dell'età matura. Quindi, con molta probabilità.

i giochi della loro vita, compreso quello della casa, sono già stati fatti.

Un Baby Boomer alla soglia dei quarant'anni possedeva un patrimonio circa il 50% superiore rispetto a un quarantenne di oggi.

I Millennials e la Gen Z, quelli che avrebbero più bisogno di acquistare casa adesso, quando formano la famiglia e arrivano i figli, partono strutturalmente svantaggiati rispetto a chi li ha preceduti.

Tutto questo ha implicazioni dirette anche per il mercato bolognese.

Una quota crescente di acquisti è sostenuta da liquidità familiare, da donazioni inter vivos o da anticipi sull'eredità.

Chi ha genitori o nonni proprietari di immobili compra. Chi non li ha, affitta.

Una dinamica che, se non contrastata con politiche pubbliche adeguate, rischia di cristallizzare le disuguaglianze generazionali per decenni.

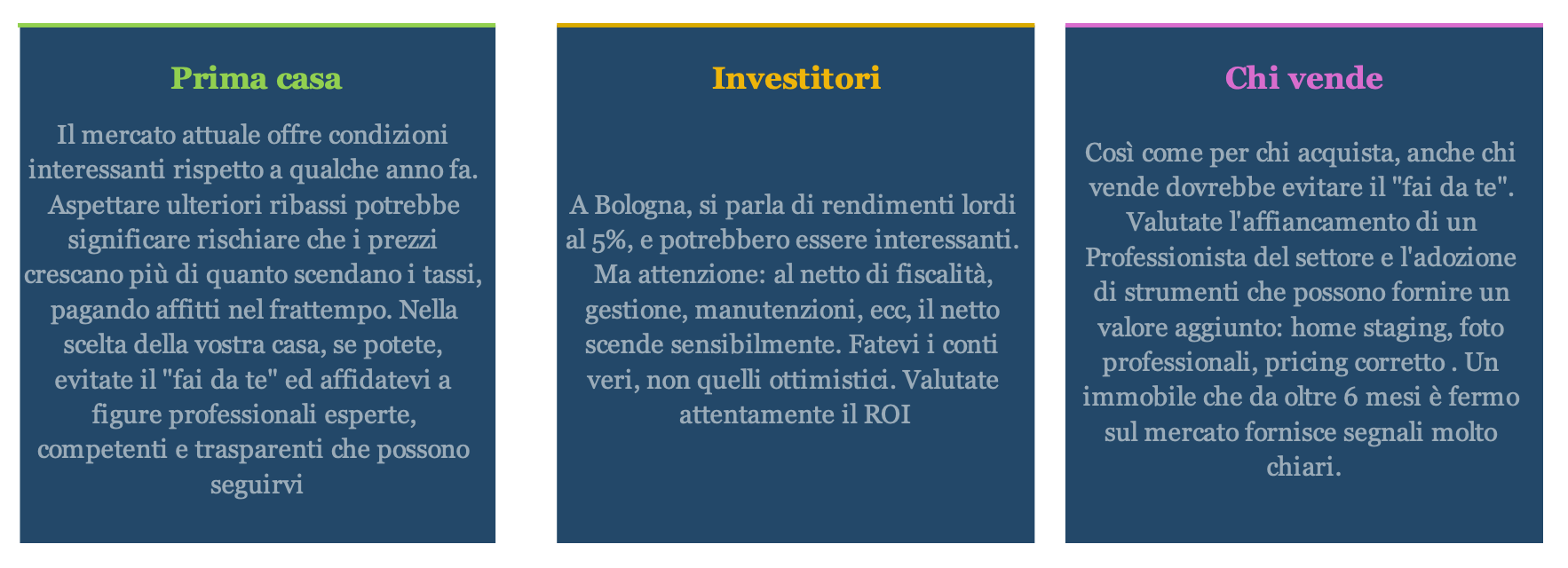

Comprare o aspettare? Il verdetto

Quando mi fanno domande come "Compro casa o vado in affitto?", oppure "Conviene fare mutuo?", io ripeto sempre la stessa cosa.

Non esiste una risposta valida per tutti.

Chiunque ve ne dia una senza conoscere la vostra situazione specifica sta facendo un torto alla vostra intelligenza.

Detto questo, alcune indicazioni di carattere generale mi sento di darle.

Inoltre, non ignorare il discorso efficienza energetica. Le normative europee sulle case a bassa efficienza non sono un'ipotesi lontana.

Comprare oggi un immobile in classe G o F significa accettare un potenziale deprezzamento futuro, o costi di ristrutturazione importanti.

E questo non è un dettaglio trascurabile, anche guardando al tema mutui. Proprio i mutui green hanno condizioni agevolate

E a proposito di

mutui, alcuni spunti sui quali riflettere.

Come dicevo, i tassi nei prossimi mesi potrebbero subire qualche variazione.

Questo significa solo una cosa. Al di là della soluzione al tormentone “tasso fisso o variabile?”, è opportuno che chi si trova alle prese con la scelta di un

mutuo valuti attentamente la sostenibilità dell’operazione nel tempo, non il tasso o il numero in sé.

Un tasso al 3,8% oggi non è un’emergenza, è un contesto da leggere bene:

✔️ analisi del bilancio familiare

✔️ margini di sicurezza

✔️ strategia di medio-lungo periodo

Il mercato si muove. I tassi cambiano.

La differenza la fa una corretta pianificazione, la qualità delle informazioni, la figura professionale che eventualmente affianca il mutuatario.

Chi sta pensando di comprare casa in questo momento dovrebbe farsi una domanda semplice:

“Sto decidendo sulla base dei titoli dei giornali o dei miei bisogni, obiettivi, priorità, numeri?”

NON esiste una soluzione di #mutuo che va bene per tutti. Ognuno di noi ha caratteristiche ed esigenze diverse.

Dedica un po' del tuo tempo a capire bene come scegliere la TUA CASA e ‘confezionare’ il MUTUO PERFETTO per te.