TFR: lasciarlo in azienda o versarlo nel fondo pensione? Novità 2026

Qualche tempo fa mi ha contattato un signore, chiamiamolo Luca, con una richiesta apparentemente semplice.

Stava per comprare la sua prima casa e aveva bisogno di coprire l'anticipo. Mancavano alcuni soldi.

La soluzione che aveva in testa? Chiedere l'anticipazione del TFR.

Devo essere onesto, io non sono un grande sostenitore dell'idea di toccare il TFR, se non per ragioni davvero serie.

Non perché non si possa fare, la legge lo consente, e in certi casi ha senso, ma perché prelevare da un capitale che si è costruito anno dopo anno, e che

beneficia di una tassazione agevolata proprio per via dell'orizzonte lungo, è una scelta da fare con gli occhi aperti e non per tamponare un buco di liquidità

che si potrebbe risolvere diversamente.

Detto questo, prima di entrare nel merito della sua richiesta, gli ho fatto una domanda.

"Dove si trova il tuo TFR?"

La risposta è stata vaga. "Credo in azienda... o forse nel fondo, non ricordo bene. Ho firmato qualcosa quando ho iniziato a lavorare".

Luca lavorava per la stessa azienda da dodici anni. Dodici anni di TFR che si era accumulato, e lui non sapeva né dove fosse, né quanto ammontasse,

né come venisse tassato al momento dell'erogazione.

Non è un caso isolato. È la norma.

Il TFR è probabilmente l'asset finanziario più frainteso d'Italia. Milioni di lavoratori lo accumulano per vent'anni senza capire come funziona, dove finisce

e soprattutto se stanno facendo la scelta giusta.

Prima di decidere se e come usarlo, bisogna sapere cosa si ha in mano.

Questo articolo parte da quella domanda fatta a Luca, e prova a dare le risposte che nessuno si è mai preso la briga di fornire davvero.

Prima di tutto: di cosa stiamo parlando

Il TFR non è un bonus. Non è una concessione del datore di lavoro.

E' una retribuzione differita, cioè soldi tuoi che ti vengono trattenuti ogni mese e restituiti alla fine del rapporto di lavoro.

La formula è fissata per legge dall'articolo 2120 del Codice Civile.

Ogni anno matura una quota pari alla retribuzione lorda annua divisa per 13,5. Circa il 7,4% (lordo) della tua RAL, ogni anno, si accumula da

qualche parte.

"Da qualche parte" è già il primo problema, come dimostra la storia di Luca.

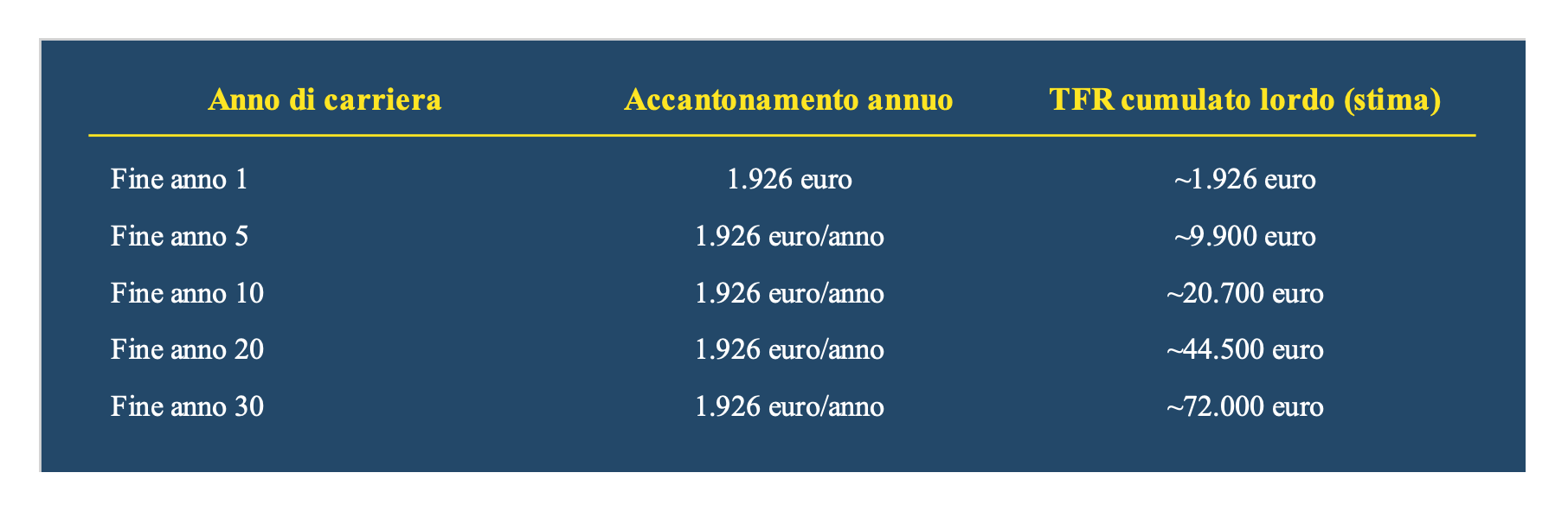

Un lavoratore con RAL di € 34.000 accumula ogni anno circa € 2.516 di TFR.

In vent'anni, con la rivalutazione prevista dalla legge (1,5% fisso più il 75% dell'inflazione ISTAT annua), superano abbondantemente i 50.000

euro lordi.

Il secondo patrimonio più grande della maggior parte dei lavoratori dipendenti italiani, dopo la casa.

Eppure, viene trattato come una nota a piè di pagina.

La scelta della destinazione, e le novità 2026

La scelta su dove mandare il TFR è la più sottovalutata in assoluto nel panorama della finanza personale italiana.

Fino a fine 2025, i nuovi assunti avevano 6 mesi di tempo per decidere.

Dal 1° luglio 2026 quella finestra si riduce a 60 giorni.

Le novità della Legge di Bilancio 2026

- finestra ridotta a 60 giorni per i neoassunti. Se non si decide entro quel termine, il TFR confluisce automaticamente nel fondo previsto

dal CCNL (silenzio-assenso)

- nuove soglie dimensionali per il Fondo di Tesoreria INPS: almeno 60 dipendenti nel 2026-2027, scende a 50 nel 2028-2031, poi

a 40 dal 2032

- tetto deducibilità sui contributi ai fondi pensione: da € 5.164,57 sale a € 5.300 annui dal 2026

Fondo pensione o azienda: cosa scelgo?

Permettimi di essere diretto. In tanti casi, il fondo pensione complementare è la scelta finanziariamente più vantaggiosa.

Per tre motivi difficilmente contestabili:

- contributo del datore di lavoro. Se il tuo CCNL lo prevede, stai lasciando sul tavolo soldi gratuiti ogni mese che non aderisci al fondo.

È come rifiutare un aumento di stipendio

- tassazione finale agevolata. TFR in azienda: aliquota IRPEF media 23-43%. Fondo pensione: dal 15% (dopo 15 anni) fino al 9% (dopo 35 anni).

Su € 40.000, la differenza vale migliaia di euro netti

- deducibilità fiscale in entrata. I versamenti volontari fino a € 5.300 sono deducibili. Per chi è nello scaglione al 33%, ogni 1.000 euro

versati ne recuperi 330 in dichiarazione

Detto questo, e qui vengo smentito spesso da chi vuole soluzioni universali, ci sono situazioni in cui ha senso valutare diversamente.

Tieni sempre bene a mente che non esiste una risposta giusta per tutti.

Come si calcola: i numeri che contano davvero

Formula: RAL annua divisa 13,5, ogni anno.

Il TFR gia' maturato viene rivalutato al 31 dicembre: 1,5% fisso piu' il 75% dell'inflazione ISTAT (con imposta sostitutiva del 17% sulla rivalutazione).

Facciamo un esempio.

Giulia, 32 anni, RAL 26.000 euro, inizia oggi.

Attenzione: RAL costante, senza scatti di carriera. Con gli aumenti nel tempo i numeri salgono. E siamo ancora al lordo delle tasse.

La tassazione del TFR

Parliamo di soldi veri. La differenza fiscale tra TFR in azienda e TFR nel fondo è il dato più sottovalutato di tutta questa storia.

TFR in azienda:

tassazione separata con aliquota IRPEF media degli ultimi cinque anni.

Per la fascia 20.000-50.000 euro di reddito, l'aliquota effettiva si colloca tra il 23% e il 35% (o 33% nella media dei prossimi 5 anni se non cambia nulla).

TFR nel fondo pensione:

15% dopo 15 anni, con riduzione progressiva fino al 9% minimo dopo 35 anni.

Facciamo un esempio.

Riccardo, 55 anni, TFR lordo 42.000 euro:

- scenario A - TFR in azienda, aliquota 28%: tasse ~11.760 euro, netto ~30.240 euro

- scenario B - TFR nel fondo da 18 anni, aliquota 11,7%: tasse ~4.914 euro, netto ~37.086 euro

Differenza netta: 6.842 euro. Quasi il 17% in più nel secondo scenario.

Non un dettaglio.

Le anticipazioni: puoi usare quei soldi prima?

Ed eccoci al punto che aveva in mente Luca.

Sì, è possibile chiedere un'anticipazione del TFR prima della fine del rapporto di lavoro.

Ma è una scelta da fare con criterio, non come prima soluzione al primo problema di liquidità che si presenta.

Vediamo come funziona:

TFR in azienda

- fino al 70% del maturato, dopo almeno 8 anni con lo stesso datore

- solo per spese sanitarie straordinarie o prima casa (acquisto o ristrutturazione)

- una sola richiesta ammessa nel corso del rapporto

- l'anticipazione è tassata come il TFR ordinario: aliquota IRPEF media, non quella agevolata del fondo

TFR nel fondo pensione

- spese sanitarie urgenti: fino al 75%, in qualsiasi momento, tassata al 15%

- prima casa: fino al 75%, dopo 8 anni di iscrizione, tassata al 23%

- altre esigenze: fino al 30%, dopo 8 anni, tassata al 23%

Un aspetto che vale la pena conoscere.

Le somme prelevate dal fondo possono essere reintegrate successivamente, e la reintegrazione è deducibile fiscalmente.

In azienda questa flessibilità non esiste.

Tornando a Luca.

Una volta capito dove si trovava il suo TFR e quanto aveva maturato, abbiamo ragionato insieme sull'alternativa e se quell'anticipazione fosse davvero

la mossa più conveniente o se ci fossero altri strumenti per coprire l'anticipo sulla casa senza intaccare un capitale che, lasciato crescere, avrebbe avuto

un trattamento fiscale decisamente più favorevole.

Il percorso migliore non è uguale per tutti. Ma si può trovare, se si parte dai numeri giusti.

La liquidazione e chi paga

Alla fine del rapporto di lavoro, dimissioni, licenziamento, pensionamento, scadenza contratto, scatta il diritto alla liquidazione.

Entro 30 giorni di regola per dimissioni o licenziamento; qualche CCNL prevede termini più lunghi per il pensionamento.

Se il TFR è nel fondo l’iscritto potrà scegliere tra:

- 100% in forma di rendita vitalizia

- 40% in forma di rendita vitalizia + 60% in forma di capitale (novità 2026)

- 100% in forma di capitale, ma a determinate condizioni.

Questa scelta ha implicazioni fiscali rilevanti, non va decisa nell'ultima settimana di lavoro.

Chi eroga concretamente:

- Il datore di lavoro (aziende sotto soglia, senza fondo)

- Il Fondo di Tesoreria INPS (aziende sopra soglia, per il TFR maturato dal 2007 in poi)

- Il fondo pensione (se il lavoratore ha aderito)

Nella realtà, moltissimi lavoratori hanno il TFR spezzato tra due o tre soggetti.

Sapere dove si trova ogni quota è fondamentale, come ha scoperto Luca.

Come tenere tutto sotto controllo

Controlla almeno una volta all'anno.

TFR in azienda: guarda i cedolini o chiedi per iscritto all'ufficio HR, è un tuo diritto.

TFR al Fondo INPS: accedi a MyINPS con SPID, CIE o CNS. TFR nel fondo pensione: area riservata del fondo; ogni anno ricevi una comunicazione periodica, leggila, non buttarla.

Una domanda che si fanno in molti: "E se l'azienda fallisce?"

In questo caso, esiste il Fondo di Garanzia INPS (L. 297/1982). Interviene quando il datore è insolvente (fallimento, liquidazione coatta, concordato preventivo) oppure semplicemente inadempiente. Copre l'intero TFR senza massimale, più le ultime tre mensilità di stipendio arretrato.

La domanda si presenta online tramite portale INPS con la documentazione che attesta la situazione. La procedura richiede tempo e pazienza burocratica, ma funziona.

Conclusione: la scelta giusta non esiste, esiste la scelta giusta per te

E' proprio così. Non esistono soluzioni standardizzate, esiste la soluzione che si costruisce su misura.

Il TFR non è solo una voce di busta paga. È un capitale che stai costruendo ogni mese, e le decisioni che prendi su di esso, dove destinarlo, se

e quando anticiparlo, come farlo erogare, hanno un impatto reale sulla tua sicurezza finanziaria futura.

Ho ascoltato storie di lavoratori che hanno perso migliaia di euro in tasse evitabili perché nessuno li aveva informati sulla differenza fiscale tra

fondo pensione e fondo azienda.

Ho visto anche persone come Luca, pronte a smontare un capitale costruito con pazienza per coprire un problema che si sarebbe potuto risolvere diversamente, semplicemente perché non sapevano cosa avevano in mano e non conoscevano le strade alternative.

Il problema non è mai la complessità della normativa.

Il problema è che nessuno si prende il tempo di spiegarla in modo chiaro, onesto e trasparente.

Le novità del 2026 rendono la scelta di destinazione del TFR ancora più urgente.

Il meccanismo del silenzio-assenso è diventato più rapido, la finestra per decidere si è ridotta da 6 mesi a 60 giorni per i nuovi assunti,

e non scegliere equivale ora a una scelta automatica verso la previdenza complementare.

Non lasciare che siano altri a decidere per te.

Se vuoi farti una prima idea sulla destinazione del TFR, contattami. Ho messo a punto un simulatore semplice che ti restituisce una prima analisi

comparativa personalizzata.