Tassi di interesse BCE: cosa cambia per mutuo e risparmi

C'è una scena che si ripete con puntualità quasi comica.

Ogni volta che la BCE annuncia una variazione dei tassi, milioni di italiani cambiano canale.

"Roba da economisti", dicono.

Eppure quella decisione, presa in una sala riunioni a Francoforte, arriva direttamente nelle tasche di chi ha un mutuo, di chi sta valutando di comprare casa,

di chi ha risparmi fermi sul conto corrente da anni.

L'obiettivo di questo articolo è semplice.

Provo a spiegarti come funziona il meccanismo dei #tassi, perché viene usato, cosa è successo nella storia quando è stato usato male o in ritardo, e soprattutto

cosa significa per te nella gestione concreta del tuo patrimonio e del tuo credito.

Cos'è un tasso di interesse, e chi lo decide

Il tasso di interesse è il costo del denaro nel tempo. Quando chiedi un prestito, paghi una percentuale sul capitale ricevuto.

Quando depositi denaro, la banca ti corrisponde una percentuale.

Ma esiste un tasso "madre" da cui derivano tutti gli altri, il tasso di riferimento della banca centrale. In Europa, lo fissa la Banca Centrale Europea (BCE) con sede a Francoforte.

Il compito principale della BCE è mantenere stabili i prezzi.

Ma cosa intendiamo per “prezzi stabili”?

Significa che i prezzi non devono aumentare in misura rilevante (inflazione), né diminuire per un periodo prolungato (deflazione).

Ciò significa che la BCE si prefigge di mantenere l'inflazione al 2% nel medio termine.

Come le altre banche centrali, la BCE utilizza uno strumento tradizionale per influenzare i prezzi: il tasso di interesse a breve termine al quale presta denaro alle banche commerciali.

Manovrando questo tasso la BCE cerca di influire sull’ammontare e sul costo del credito che le banche concedono a famiglie e imprese, ossia all’economia in generale.

Quando l’economia è in fase negativa e l’inflazione è più bassa rispetto all’obiettivo della BCE, un tasso di interesse contenuto (“politica monetaria accomodante”) favorisce il flusso di credito rendendolo meno costoso. Così facendo, la domanda riprende vigore in tutta l’economia e l’inflazione torna via via verso l’obiettivo della BCE.

Quando l’economia si surriscalda e l’inflazione è al di sopra dell’obiettivo, un tasso di interesse elevato (“politica monetaria restrittiva”) produce l’effetto opposto. Il credito diventa più costoso e quindi l’economia rallenta e il tasso di incremento dei prezzi diminuisce.

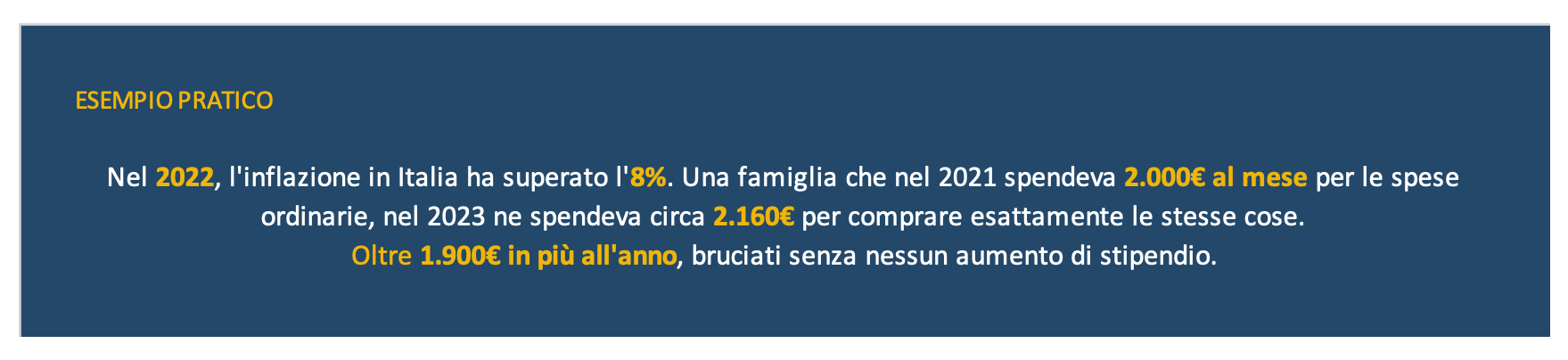

Il nemico che i tassi cercano di combattere: l'inflazione

L'inflazione è la perdita progressiva del potere d'acquisto del denaro. Con gli stessi euro, nel tempo, compri meno cose.

Come dicevo, una piccola inflazione, intorno al 2% annuo, è considerata sana.

Il problema nasce quando accelera oltre ogni soglia.

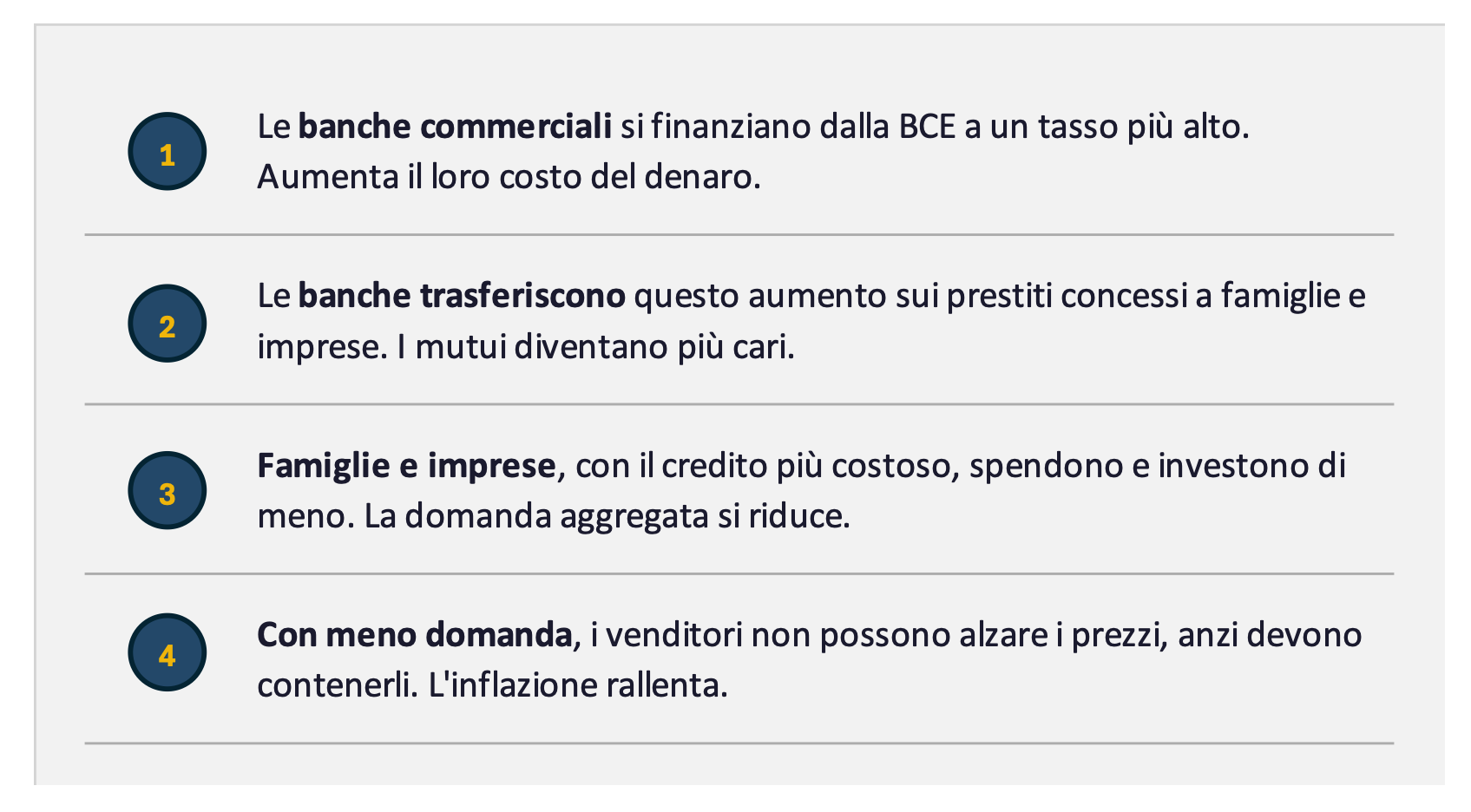

Come funziona il meccanismo

Quando la banca centrale alza i tassi, mette in moto una catena di effetti che si propaga dall'alto verso il basso, fino a raggiungere il bilancio delle famiglie.

È un meccanismo logico. Quasi elegante, sulla carta.

Ma come ogni strumento potente, ha effetti collaterali importanti, e non sempre vengono distribuiti in modo equo.

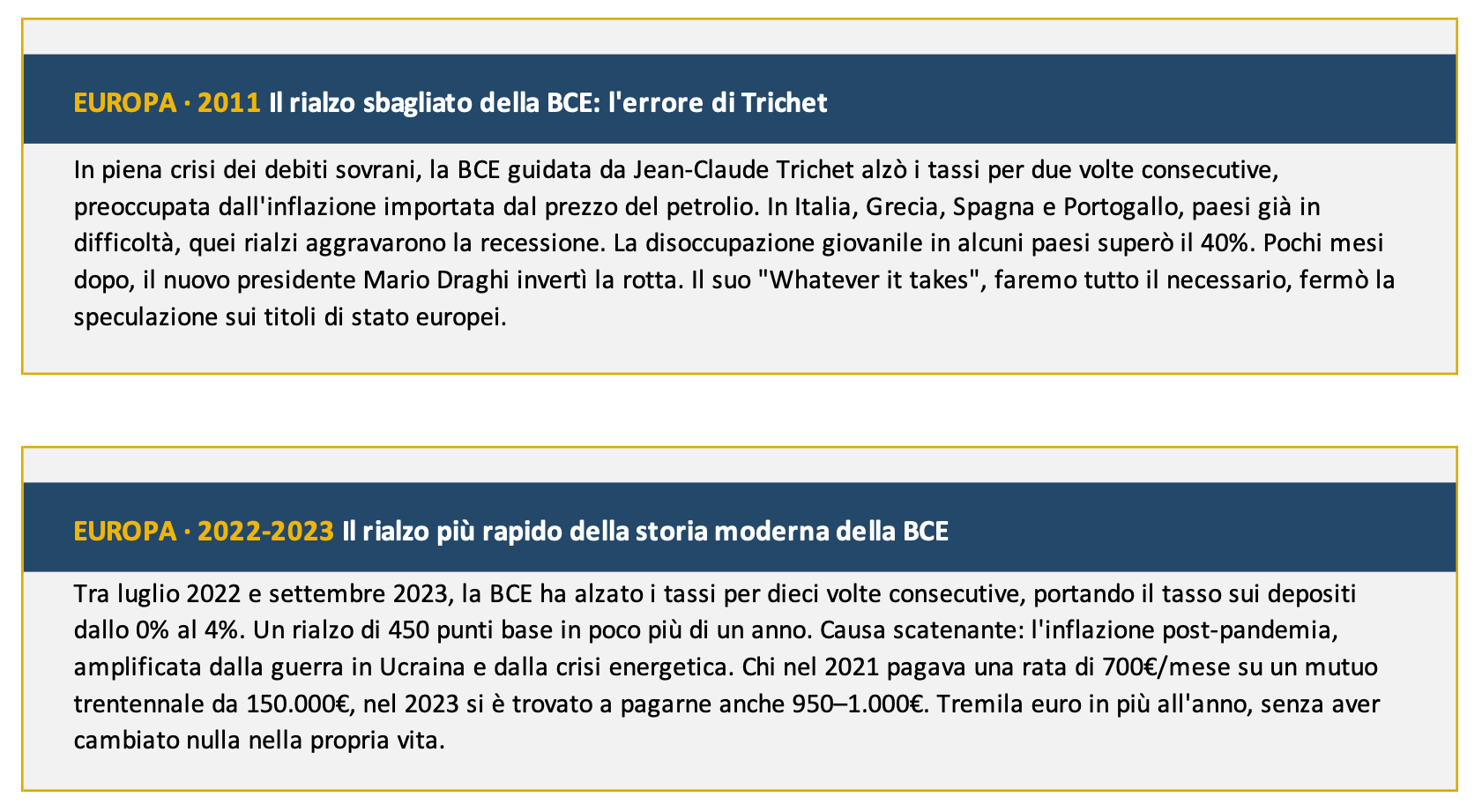

Qualche esempio

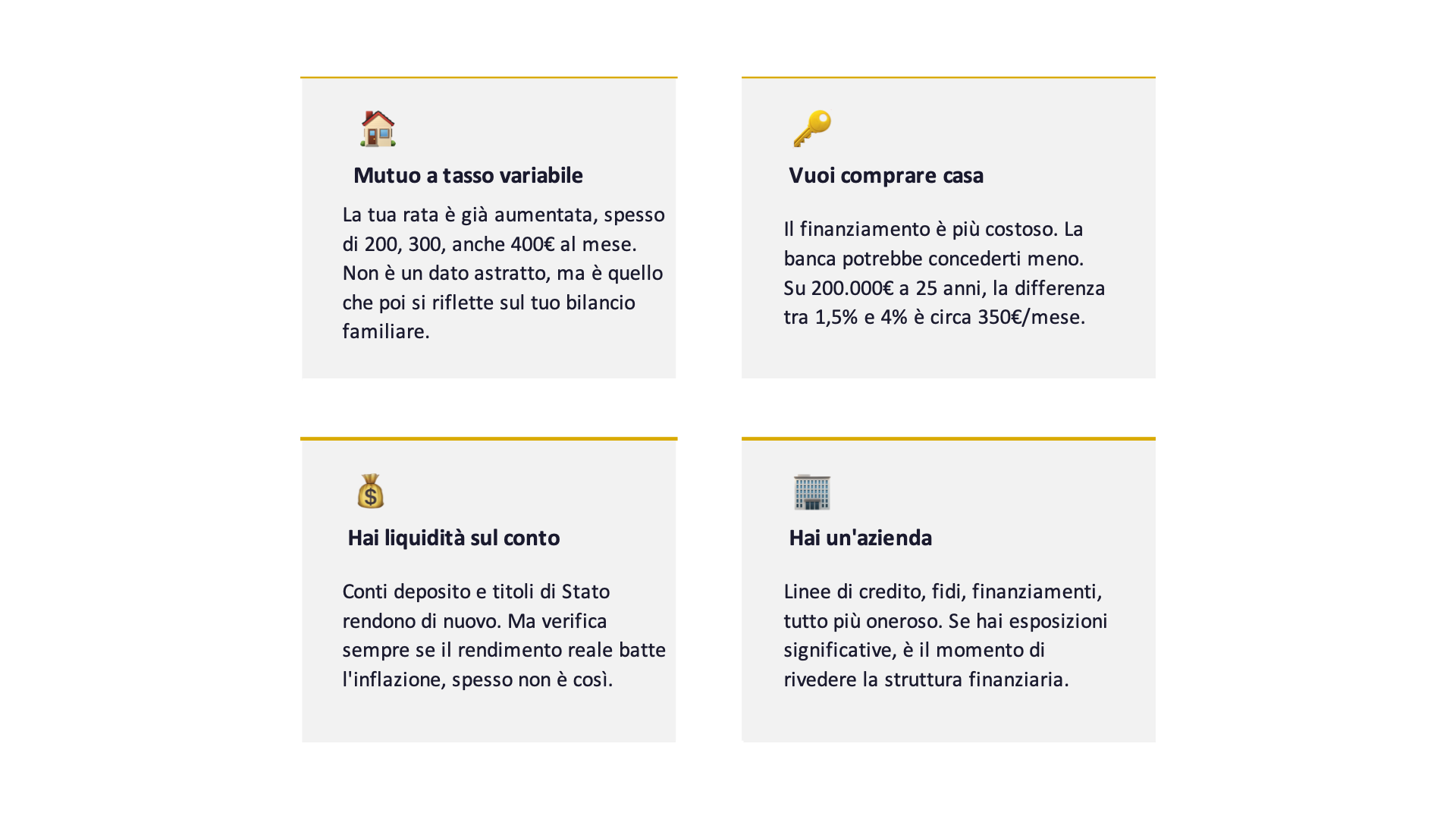

Le quattro conseguenze concrete per te

I tassi, naturalmente, non rimangono alti o bassi per sempre.

La storia lo dimostra.

Nella seconda metà del 2024, la BCE ha iniziato a tagliare i tassi in risposta al rallentamento dell'inflazione.

Questo apre scenari interessanti, ma anche alcune trappole da evitare:

- chi ha un mutuo variabile vedrà le rate scendere progressivamente

- chi ha un fisso contratto ai massimi del 2022/2023 potrebbe ritrovarsi con un tasso superiore a quello di mercato, e dover valutare se vale la pena

valutare una #surroga o una #rinegoziazione. Sul tema della surroga ne ho parlato in questo articolo (puoi leggerlo qui)

"I tassi si muovono in cicli. Chi capisce in quale fase del ciclo si trova, e si posiziona di conseguenza, prende decisioni migliori."

Non prevedere la BCE. Prepararsi al cambiamento

Inseguire le previsioni sui tassi è un gioco che anche i grandi operatori di mercato perdono spesso.

Gli economisti della BCE stessa si sono trovati a rivedere le proprie proiezioni più volte nel giro di pochi mesi durante il 2022 e il 2023.

Quello che puoi fare, e che fa la differenza nel lungo periodo, è costruire una struttura finanziaria capace di reggere scenari diversi: tassi alti, tassi bassi,

inflazione elevata, deflazione.

Non una scommessa su uno scenario, ma una posizione robusta rispetto a più scenari possibili.

Concretamente, questo si traduce in quattro aree di lavoro:

1) Struttura del debito

Sapere quanto del tuo debito è a tasso fisso e quanto a variabile non è un dettaglio tecnico — è la base della tua esposizione al rischio. Un mutuo variabile

con un tasso che potrebbe salire ancora va gestito attivamente, non ignorato.

2) Liquidità di riserva

In un contesto di tassi variabili, la liquidità non è denaro "fermo", è il tuo ammortizzatore. Avere un cuscinetto (fondo di emergenza) equivalente

a 3–6 mesi di spese fisse ti permette di non prendere decisioni sbagliate sotto pressione.

3) Rendimento reale vs nominale

Quando valuti un investimento o un conto deposito, la domanda giusta non è "quanto rende?" ma "quanto rende rispetto all'inflazione?".

Un 3% con inflazione al 4% è una perdita reale, non un guadagno.

4) Revisione periodica

Le condizioni cambiano. Il tasso che hai oggi non è necessariamente quello giusto tra 18 mesi. Una verifica annuale della struttura del tuo

indebitamento (ad es il mutuo) è un'abitudine che può valere centinaia di euro l'anno.

A tal proposito ti ricordo che è operativo il mio servizio Tagliando Mutui.

La gestione del rischio finanziario non richiede strumenti sofisticati. Richiede consapevolezza della propria esposizione, un metodo di revisione regolare,

ed il supporto di qualcuno che non ha conflitti d'interesse nel darti un consiglio.

Capire per non subire

I tassi di interesse non sono un argomento da lasciare agli economisti.

Sono il meccanismo con cui una banca centrale gestisce la salute di un'economia, e ogni variazione si traduce in effetti concreti sulla rata del mutuo, sulla

capacità di acquistare casa, sul rendimento dei risparmi, sul costo del credito per le imprese.

Conoscere il meccanismo non ti rende un economista.

Ti rende una persona in grado di fare domande migliori, prendere decisioni più consapevoli, e non farsi trovare impreparata quando il ciclo cambia.

Perché le decisioni che non capisci, le subisci.